Mitä on Basel-sääntely?

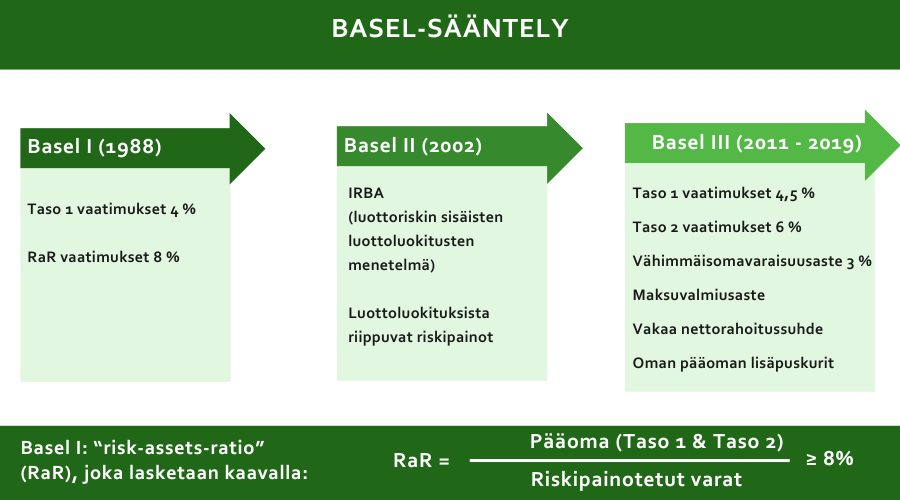

Basel-pankkisääntelyn historia voidaan jäljittää vuosien 2007-2008 globaalin finanssikriisin jälkeiseen aikaan. Sveitsin Baselissa kokoontuva pankkivalvontakomitea Basel Committee tunnusti tarpeen käsitellä pankkisektorin heikkouksia, kuten liiallista riskinottoa, riittämättömiä pääomavaroja ja riittämätöntä likviditeettiä. Basel III -säädös esiteltiin vuonna 2010 kattavaksi uudistuspaketiksi näiden ongelmien ratkaisemiseksi.

Sääntelyt pyrkivät varmistamaan taloudellisen vakauden pankkisektorilla perustamalla kansainväliset standardit pankkien pääomavarojen riittävyydelle, stressitestaukselle ja riskienhallinnalle. Tiukentuneet säätelyt kuitenkin vaikuttavat merkittävästi yhtiöiden rahoittamisen vaikeutumiseen. Lisäksi talouden laskusuhdanne yleensä aiheuttaa yritysten kannattavuuden ja kassavirran heikentymistä, samalla alentaen niiden omavaraisuusastetta. Tämä myös kiristää pankkien luotonantoedellytyksiä yrityksille.

On kuitenkin olemassa myös Euroopalle ominaisia lisäsääntelyvaatimuksia. Nämä vaatimukset eivät ota huomioon uusia Basel-sääntelyitä ja tekevät siksi toteuttamisesta haastavampaa eurooppalaisille pankeille. Näihin kuuluvat systeemiset ja suhdanteiden vastaiset puskurit, sekä omien varojen ja hyväksyttävien velkojen vähimmäisvaatimukset (MREL).

Basel IV on pankkisääntelyn seuraava askel

Basel IV on pankkisääntelyn seuraava aalto ja se kehitettiin edelleen sen jälkeen, kun rahoitusmarkkinoiden kehittyessä ilmeni uusia haasteita pankkirahoituksessa. Eurooppalainen pankkisääntely uudistui vuonna 2023, ja arvioidaan, että Basel IV -sääntelyn asteittainen käyttöönotto olisi lopullisesti valmis vuonna 2028. Uusi sääntely luotiin vastauksena Basel III:ssa tunnistettuihin puutteisiin, erityisesti pankkien riskipainotettujen varojen laskemisen monimutkaisuuteen ja vaihteluun.

Mitä Basel IV muuttaa ja millaisia haasteita se luo kasvuyrityksille?

1. Lisääntyneet pääomavaatimukset: Basel IV edellyttää pankkeja pitämään korkeampia tasoja pääomaa suhteessa varoihinsa, erityisesti niiden pankkien osalta, joita pidetään riskialttiimpina. Tämä johtaa korkeampiin lainakustannuksiin kasvuyrityksille, koska pankit pyrkivät siirtämään lisääntyneet pääomavaatimukset lainanottajille.

2. Tiukemmat lainanmyöntöstandardit: Pankit ovat varovaisempia myöntämään luottoa kasvuyrityksille noudattaakseen tiukempia sääntelyvaatimuksia. Tämä tekee rahoituksen saamisesta vaikeampaa kasvuyrityksille, ja erityisesti niille, joilla on rajalliset vakuudet tai taustatiedot.

3. Noudattamiskustannukset: Basel IV -määräysten noudattaminen vaatii pankkeja investoimaan uusiin järjestelmiin, prosesseihin ja henkilöstön koulutukseen, mikä johtaa korkeampiin käyttökustannuksiin. Nämä kustannukset voivat siirtyä lainanottajille korkeampina korkoina tai maksuina.

On tärkeää, että kasvuyritykset pysyvät ajan tasalla sääntelyuudistuksista ja työskentelevät tiiviisti pankkipartnereidensa kanssa navigoidakseen muuttuvassa sääntely-ympäristössä.

Mitä Basel IV tarkoittaa kasvuyrityksen lainamahdollisuuksissa?

Pankkisääntelyn kiristyminen ja markkinatilanteen muutokset näkyvät vahvasti myös SijoittajaPRO:n lainanantoluvuissa. Lainanhakijoiden määrä on moninkertaistunut ja erityisesti nyt myös isommat PK-yritykset (liikevaihto yli 10 MEUR) hakevat lainaratkaisuja meiltä. Aiemmin lainanantomme keskittyi selvistä pienempiin yhtiöihin (liikevaihto 0,5 – 5 MEUR).

Tähän mennessä olemme toteuttaneet vuoden 2024 ensimmäisen kvartaalin aikana 8 lainaa lähes 5 miljoonalla eurolla, kun viime vuonna lainoja tehtiin 4, vajaalla 2 miljoonalla eurolla. Jo tehtyjen lainojen lisäksi pari indikaatiota on vielä asiakkaiden hyväksyttävänä. On oletettavaa, että näistä tulee vielä pari lainaa lisää ensimmäiselle kvartaalille.

Basel IV ei helpota kasvurahoituksen saantia pankeilta, varsinkaan pienemmillä PK-yrityksillä. Kasvuyritysten markkina jatkaa kasvua, minkä vuoksi tarvitaan toimijoita ratkaisemaan kasvuyritysten rahoitusongelmia. SijoittajaPRO on ollut mukana tukemassa ja rahoittamassa kasvuyrityksiä jo useiden vuosien ajan, kasvavalla rahoitusmäärällä. Olemme myös jatkossa mukana ratkaisemassa tätä ongelmaa ja haluamme tarjota vaihtoehtoja, jotka tukevat yritysten kasvua eri tilanteissa.

Jotain on tehtävä

Olen itse yrittäjäsuvun kasvatti ja haluan vahvasti mahdollistaa suomalaisten yhtiöiden kasvua kotimarkkinassa ja maailmalla. Olen aidosti huolestunut suomalaisten kasvuyhtiöiden rahoituksesta. Uusia hyviä hankkeita ja yrityksiä tulee jatkuvasti, ja olisi sääli, jos ne eivät saisi tarvitsemaansa rahoitusta toiminnan kehittämiseen. Kasvatamme lainanantoamme maltillisesti yhdessä sijoittajiemme kanssa vastaamaan tähän kasvavaan markkinaan, mutta meidän ”hikiset miljoonamme” eivät pitkälle riitä. Muutoksia on tehtävä. Kuka tarttuu toimeen, kun toimijoita markkinoille kuitenkin mahtuu?

Mikäli yrityksesi tarvitsee lainarahoitusta, lainasalkkumme pyörii aktiivisesti ja rahoitusta on edelleen saatavilla viikoittain, myös meiltä. Ole rohkeasti yhteydessä, niin mahdollistetaan myös sinun yrityksesi kasvu.

Lisäksi, jos olet kiinnostunut hajautetusta lainasijoittamisesta hyvällä riskituotolla suomalaisiin PK-yrityksiin, ole yhteydessä! Otamme pitkästä aikaa lisää sijoittajia porukkaamme mukaan, nyt kun markkina vetää hyvin.

KIINNOSTUITKO?

Yrittäjä, tarvitseeko yrityksesi rahoitusta kauttamme? Täytä lyhyt lainahakemuksemme, niin olemme teihin yhteydessä! Ja mikäli haluat aina uusista sijoituskierroksista tiedon sähköpostiisi, liity alta mukaan sijoittajalistallemme.