Makropulssi Q3/2024

Suomi

- Suomi on lyhyellä ajanjaksolla katsottuna näyttänyt hienokseltaan positiivisia merkkejä koko euroalueeseen verrattuna. BKT:n kasvun puolella Suomi on kuitenkin edelleen euroaluetta jäljessä.

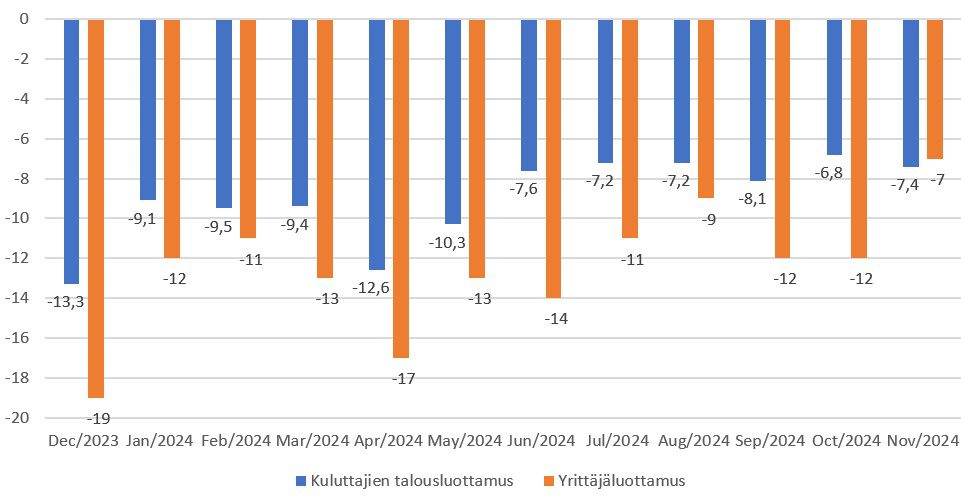

- Kuluttajaluottamus ja teollisuuden yrittäjäluottamus Suomessa olivat marraskuussa edelleen negatiivisia ja historiallisten keskiarvojen alapuolella. Teollisuuden luottamus on noussut kuitenkin korkeimmalle tasolle lähes kahteen vuoteen.

- Vuositason BKT:n muutos kääntyi vuoden kolmannella kvartaalilla positiiviseksi seitsemän peräkkäisen negatiivisen kvartaalin jälkeen.

- Teollinen tuotanto kasvoi syyskuussa vuodentakaiseen verrattuna. Kasvua on tapahtunut nyt neljä kuukautta peräkkäin. Kasvuvauhti kuitenkin hidastui edellisestä kuukaudesta.

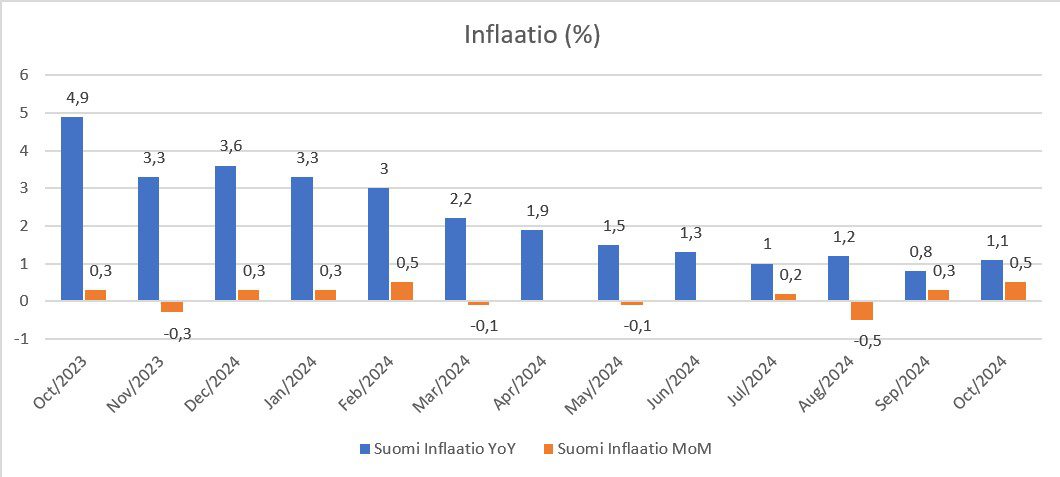

- Inflaatiovauhti kiihtyi hieman lokakuussa, mutta on historiallisesti tarkasteltuna kohtuullisen matalalla tasolla.

- Syyskuussa uusia yrityslainasopimuksia solmittiin vuodentakaista enemmän sekä enintään 1 miljoonan euron lainoissa että yli 1 miljoonan euron lainoissa. Kokonaistrendi 12 kuukauden ajalta on nouseva. Viimeisten kuukausien aikana kokonaislainakanta on kasvanut

Eurooppa

- Euroalueen kokonaisostopäällikköindeksi laski marraskuussa 48,1 pisteeseen lokakuun 50:stä, mikä alitti odotukset (50). Lasku viittaa yksityisen sektorin voimakkaimpaan supistumiseen tänä vuonna.

- Sekä palvelu- että teollisuussektorit supistuivat samanaikaisesti ensimmäistä kertaa tänä vuonna. Molemmat olivat marraskuussa liiketoiminallisen aktiviteetin supistumista kuvaavalla tasolla.

- Kuluttajaluottamus laski edellisestä kuukaudesta ja on edelleen selvästi negatiivinen, mikä viittaa vahvaan epäluottamukseen. 12 kuukauden trendi on kuitenkin nouseva.

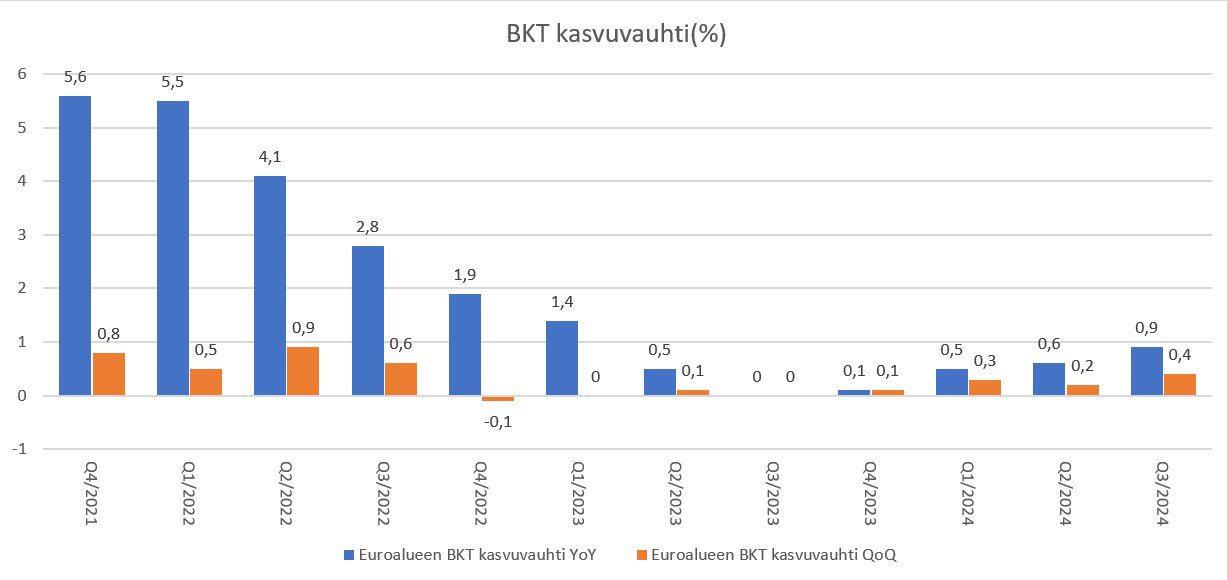

- Euroalueen bruttokansantuote kasvoi 0,9 % vuoden 2024 kolmannella neljänneksellä edellisvuoteen verrattuna, mikä oli suurin kasvu yli vuoteen. BKT:n kasvuvauhti on kasvanut maltillisesti neljä kvartaalia peräkkäin.

- Inflaatio euroalueella kiihtyi lokakuussa 2 %:iin. Inflaatiopiikki oli odotettavissa, johtuen ns. vertailuvaikutuksesta. Inflaatio on saavuttanut EKP:n 2 %:n tavoitteen.

- Yrityksille myönnettyjen lainojen kasvuvauhti on kääntynyt hienoiseen nousuun viimeisen puolen vuoden aikana, mutta kasvu on edelleen hyvin maltillista. Nykyisen lainojen kasvun tahdissa, yritysten investointiaktiivisuus jatkunee heikkona.

Kulunut kvartaali verrattuna Q2:een

Suomen taloudessa on havaittu lyhyen aikavälin positiivista kehitystä, vaikka pidemmän aikavälin haasteet ovat yhä selkeitä. BKT:ssä nähtiin kasvua vuodentakaiseen verrattuna ensimmäistä kertaa kahteen vuoteen, mutta kasvu oli kuitenkin maltillista. Inflaation pysyminen 1 %:n tuntumassa helpottaa kuluttajien ja yritysten tilannetta. Lokakuun pieni inflaatiopiikki ei aiheuta huolta, mutta inflaatiokehityksen seurantaa kannattaa jatkaa. Kuluttajien talousluottamus on pysynyt stabiilina ja yrittäjien talousluottamuksessa nähtiin selvä parannus, vaikka molempien osalla ollaan vielä epäluottamuksen puolella. Teollisessa tuotannossa on nähty neljänä kuukautena peräkkäin kasvua vuodentakaiseen verrattuna ja pidemmän ajan trendi on kääntynyt hienoisesti nousevaksi. Kasvuvauhdissa on kuitenkin nähty hiipumista. Uusien yrityslainasopimusten kasvu ja viimeisen 12 kuukauden trendin jatkuminen nousevana viestivät yritysten investointivalmiuden parantumisesta.

Euroalueen taloudessa on lyhyellä aikavälillä nähty kokonaisuudessaan heikentymisen merkkejä, vaikka BKT on jatkanut maltillista kasvuaan vuodentakaiseen verrattuna. Inflaatio on laskenut Euroopan keskuspankin 2 %:n tavoitteeseen, mikä helpottaa hintapaineita ja talouden vakautta. Euroalueen yhdistetty PMI laski marraskuussa takaisin alle 50, osoittaen yksityisen sektorin voimakkainta supistumista tänä vuonna. Palvelusektorin ostopäällikköindeksin lasku alle 50 ensimmäisen kerran sitten tammikuun herättää huolta, ja teollisuussektori on pysynyt heikkona. Kuluttajaluottamus puolestaan on matalimmillaan sitten kesäkuun, mutta 12 kuukauden trendi on edelleen nouseva. Yrityslainaaminen on kääntynyt kasvuun, vaikkakin pysynyt vaimeana.

Alempana on avattu Suomen ja euroalueen kehitystä tarkemmin makroindikaattorikohtaisesti.

Talouskasvu

Euroalue

- Euroalueen bruttokansantuote kasvoi 0,9 % vuoden 2024 kolmannella neljänneksellä edellisvuoteen verrattuna, mikä oli suurin kasvu sitten vuoden 2023 ensimmäisen neljänneksen.

- Saksan BKT kasvoi kolmannella neljänneksellä toisen estimaatin mukaan 0,2 %, väistäen taantuman.

- Euroalueen BKT:n kasvuvauhti vuodentakaiseen verrattuna on kasvanut neljä kvartaalia peräkkäin.

Suomi

- Suomen BKT:n kehitys on ollut tarkastelujaksolla euroaluetta heikompi.

- Suomen talous kasvoi kvartaalitasolla, ennakkotietojen mukaan, hieman toista kvartaalia nopeammin.

- Työpäiväkorjattu BKT kääntyi positiiviseksi ja oli 0,4 % vuodentakaiseen verrattuna.

- Kyseessä oli ensimmäinen kasvu vuodentakaiseen kvartaaliin verrattuna sitten vuoden 2022 kolmannen kvartaalin.

- Syyskuun 2024 työpäiväkorjattu tuotanto väheni kuitenkin 1,0 % edellisvuoden tasosta.

Inflaatio

Euroalue

- Inflaatio euroalueella nousi lokakuussa 2024. Vuositasolla inflaatio kiihtyi 2 %:iin syyskuun 1,7 %:sta.

- Inflaatiopiikki oli odotettavissa, johtuen ns. vertailuvaikutuksista, koska viime vuoden energian hinnan laskut eivät enää vaikuta vuositasoihin.

- Inflaatio on saavuttanut EKP:n 2 % tavoitteen.

- Palveluiden hinnat nousivat 4 %, mikä oli hieman odotuksia enemmän.

- Pohjainflaatio pysyi syyskuun tasolla.

Suomi

- Inflaatio kiihtyi lokakuussa 1,1 %:iin syyskuun 0,8 %:sta, joka oli alhaisin taso sitten joulukuun 2020.

- Lokakuussa 2024 kuluttajahintoja nosti vuoden takaiseen verrattuna eniten hoitovastikkeiden, savukkeiden hintojen ja yleisen sairaalamaksun nousu.

- Nousua vuoden takaisesta hillitsi eniten bensiinin, dieselin ja omakotitalokiinteistöjen halpeneminen.

- Pohjainflaatio oli lokakuussa 1,7 %.

Valtiolainojen korot

- Sekä Saksan että Italian korot ovat kääntyneet jälleen laskuun marraskuun aikana.

- Saksan 10-vuotinen korko on noussut 2-vuotisen yläpuolelle.

Ostopäällikkö- ja luottamusindeksit

Euroalue

- HCOB:n euroalueen yhdistetty PMI laski marraskuussa 48,1 pisteeseen lokakuun 50:stä, mikä alitti odotukset (50) ja viittaa yksityisen sektorin voimakkaimpaan supistumiseen tänä vuonna.

- Kokonaistuotanto laski toisen kerran kolmen kuukauden aikana, ja sekä palvelu- että teollisuussektorit supistuivat samanaikaisesti ensimmäistä kertaa tänä vuonna.

- Uudet tilaukset vähenivät jyrkästi, eikä vanhojen tilausten purkaminen pystynyt ylläpitämään tuotantoa.

- Alentunut kysyntä pakotti yritysten vähentämään työvoimaansa.

- Tuotantokustannusten inflaatio nousi kolmen kuukauden huippuun, mikä kiihdytti myös myyntihintojen nousua.

Kuluttajaluottamus

- Kuluttajien luottamus laski hieman edellisestä kuusta, mutta trendi on edelleen nouseva.

- Nousevasta trendistä huolimatta luku kuvastaa vielä selvää epäluottamusta.

- Arviot yleisestä taloustilanteesta ja kotitalouksien tulevaisuuden taloustilanteesta heikentyivät merkittävästi.

- Kuluttajien aikomukset tehdä suuria hankintoja kuitenkin paranivat.

Suomi

Yritys- ja kuluttajaluottamus-indeksit

- Suomen teollisuuden luottamus nousi korkeimpaan lukemaan sitten tammikuun 2023. Taso on kuitenkin edelleen selvästi pitkän aikavälin keskiarvoa alempana (0).

- Odotukset tulevien kuukausien tuotannosta vahvistuivat ja tilauskanta parani hieman.

- Valmiiden tuotteiden varastot laskivat lähelle keskimääräistä tasoa.

- 59 % yrityksistä toimii täydellä kapasiteetilla, mikä oli hieman enemmän kuin edellisessä kuussa.

- Suomen kuluttajaluottamusindikaattori laski marraskuussa -7,4:ään lokakuun -6,8:sta, mikä on jo 33. peräkkäinen negatiivinen lukema.

- Taso on edelleen alle pitkä aikavälin keskiarvon (-2,6).

- Näkemykset omasta taloudesta heikkenivät sekä nykyhetken osalta että odotuksissa seuraavalle 12 kuukaudelle.

- Odotus Suomen taloudesta vuoden kuluttua pysyi ennallaan, mutta näkemys nykyhetkestä heikkeni.

- Vuodentakaiseen nähden kuva taloudesta on yleisesti kuitenkin hieman kohentunut.

- Kotitalouksien kokema työttömyyden uhka seuraavan 12 kuukauden aikana kasvoi.

- Ajankohtaa pidettiin edelleen hyvin epäedullisena kestotavaroiden ostamiselle ja asunnon ostoaikeet olivat normaalin tason alapuolella.

- Inflaatioarviot pysyivät melko korkeina.

Teollinen tuotanto

- Suomen teollisuustuotanto nousi syyskuussa 1 % vuoden takaiseen verrattuna, mutta kasvu hidastui elokuun tarkistetusta 2,3 %:sta.

- Valmistusteollisuuden tuotanto kasvoi maltillisemmin edelliseen kuukauteen nähden.

- Sähkön, kaasun ja lämmön tuotanto laski edelleen.

- Kaivostoiminta ja louhinta kasvoivat voimakkaasti.

- Kuukausitasolla, kausitasoitettu teollisuustuotanto väheni 1,1 % elokuun tarkistetun 1 %:n laskun jälkeen.

- Teollisuustuotannon muutoksen trendi on kääntynyt lievään nousuun.

Lainaaminen

Euroalue

- Lainat euroalueen muille kuin rahoitusalan yrityksille kasvoivat lokakuussa 1,2 % vuoden takaiseen verrattuna, mikä oli hieman nopeampaa kasvua edelliseen kuuhun verrattuna.

- Yrityksille myönnettyjen lainojen kokonaismäärä oli 5,16 biljoonaa euroa.

- Lainaamisen kasvuvauhdin laskeva trendi on selvästi tasoittunut ja kääntynyt viimeisen puolen vuoden aikana hivenen kasvuun. Kasvu on kuitenkin erittäin maltillista.

- Nykyisen lainojen kasvun tahdissa, yritysten investointiaktiivisuus jatkunee heikohkona.

Suomi

- Syyskuussa uusia yrityslainasopimuksia solmittiin yhteensä 1,87 miljardia euroa. Uusien lainasopimusten arvo oli 28,4 % enemmän vuodentakaiseen verrattuna.

- Uusia, enintään 1 miljoonan euron lainoja solmittiin 447 miljoonan euron verran. Syyskuussa 2023 vastaava luku oli 389 miljoonaa euroa. Kasvua 14,8 %.

- Uusia, yli 1 miljoonan euron lainoja solmittiin 1,42 miljardin euron verran. Syyskuussa 2023 vastaava luku oli 1,07 miljardia euroa. Kasvua 33,4 %.

- Uusien kuukausittaisten solmittujen sopimusten trendi viimeisen 12 kuukauden aikana on nouseva.

- Yrityslainojen lainakanta on hieman korkeammalla tasolla vuodentakaiseen verrattuna.

Lue myös edellinen Makropulssi Q2/2024!

Indikaattorien selitykset:

HCOB ostopäällikköindeksi

HCOB Composite ostopäällikköindeksi on S&P Globalin laatima indeksi, joka on painotettu keskiarvo teollisuuden ostopäällikköindeksistä ja palvelualan ostopäällikköindeksistä. Indeksi koostetaan vastauksista, jotka kerätään euroalueen yrityksiltä. Indeksi seuraa erilaisia muuttujia, kuten myyntiä, uusia tilauksia, työllisyyttä, varastoja ja hintoja. Sen arvot vaihtelevat 0 ja 100 välillä. Yli 50 lukemat kertovat liiketoiminnan aktiviteetin parantumisesta ja alle 50 heikentymisestä suhteessa edelliseen kuukauteen.

Euroalueen kuluttajaluottamus

Euroalueen kuluttajien talousluottamusmittari arvioi kuluttajien optimismia talouden suhteen. Se kattaa 23 000 kotitaloutta puhelimitse tehtävällä kyselyllä ja mittaa kuluttajien luottamusta asteikolla -100:sta 100:aan, jossa -100 merkitsee äärimmäistä epäluottamusta ja 100 äärimmäistä luottamusta. Kysymykset koskevat taloudellista tilannetta, säästöaikomuksia ja odotuksia koskien kuluttajahintaindeksejä, yleistä taloustilannetta ja kestokulutushyödykkeiden hankintoja. Otoksen koko vaihtelee alueittain.

Suomen teollisuuden luottamusindikaattori

Elinkeinoelämän keskusliiton teollisuuden luottamusindikaattori mittaa luottamusta teollisuussektorin johtohenkilöiden keskuudessa. Se lasketaan kolmen kysymyksen perusteella: odotukset tuotannon kehityksestä tulevina kuukausina, tilauskanta ja valmiiden tuotteiden varastot verrattuna normaaliin.

Suomen kuluttajaluottamus

Kuluttajien luottamus -tilasto kuvaa kuluttajien arvioita ja odotuksia omasta ja Suomen taloudesta sekä kuluttajien aikomuksia tehdä hankintoja, säästää ja ottaa lainaa. Tiedot kerätään verkko- ja puhelinkyselyllä tilastokeskuksen toimesta ja tulokset julkaistaan kuukausittain.

Suomen teollisuustuotannon muutos

Teollisuustuotannon volyymi-indeksi. Työpäiväkorjattu vuosimuutos. Suomessa teollisuustuotanto mittaa talouden teollisuussektorin yritysten tuotantoa. Valmistusala on kaikkein merkittävin toimiala ja kattaa noin 87 prosenttia kokonaistuotannosta.

Euro Area lending to non-financial corporations

Yksityiselle sektorille myönnettävät lainat tarkoittavat euroalueen ei-rahoitussektorin yrityksille myönnettävien työpäivä- ja kausivaihtelusta puhdistettujen sopeutettujen lainojen kokonaisarvon muutosta.

Suomen yritysten uudet lainasopimukset ja lainakanta

Data sisältää kaikki valuutat ja vastapuolen alueeksi on määritelty Suomi. Uudet lainat eivät sisällä asuntoyhteisöjä, tililuottoja, eivätkä sopimuksia, jotka syntyvät olemassa olevien lainojen uudelleen neuvottelujen tuloksena. Suomen rahalaitosten euromääräiset lainat euroalueen yrityksille, sisältää kaikki toimialat yhteensä.

Suomen rahalaitosten euromääräiset lainat euroalueen yrityksille. Yritykset sisältävät myös asuntoyhteisöt. Tiedot on kerätty Suomen Pankin julkaisuista.

KIINNOSTUITKO?

Tarvitseeko yrityksesi lainarahoitusta kauttamme? Täytä lyhyt lainahakemuksemme, niin olemme teihin yhteydessä! Ja mikäli haluat aina uusista sijoituskierroksista tiedon sähköpostiisi, liity alta mukaan sijoittajalistallemme.