Miksi monella kasvuhaluisella suomalaisella pk-yrityksellä on vaikeuksia löytää rahoitusta? Johtuuko tämä kiristyneestä sääntelystä, pankkien varovaisuudesta vai kenties siitä, että suurilla pankeilla ei ole enää samanlaista kiinnostusta pk-yritysten rahoitukseen kuin ennen? Vai onko ongelma Suomen BKT:n kasvussa ja yhtiöiden omassa kasvuhalussa ja -kyvyssä?

Miksi rahoitus on vaikeaa?

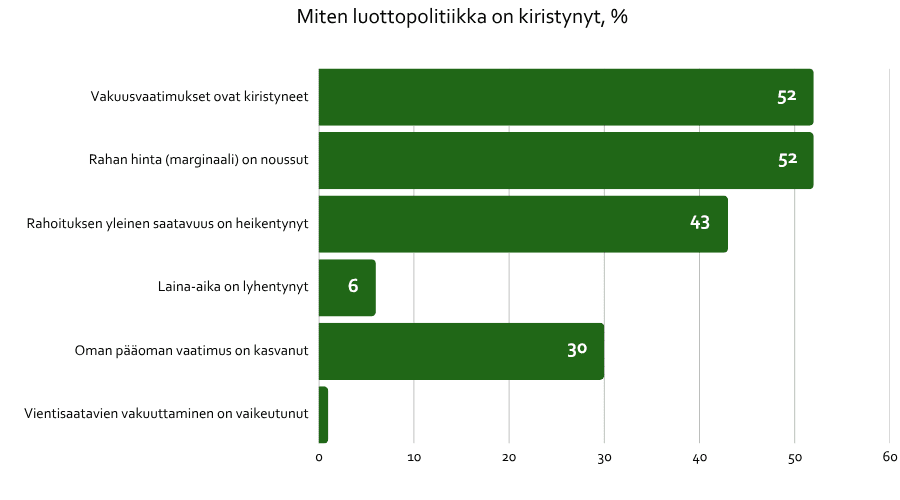

Yritykset ovat raportoineet, että rahoituksen ehtojen kiristyminen – kuten vakuusvaatimukset ja omarahoitusosuudet – ovat nousseet. Tuore Yrittäjägallup näyttää, että 22 % pk-yrityksistä katsoo, että rahoituksen saanti on vaikeutunut viimeisen vuoden aikana. Käytännössä tämä tarkoittaa, että lainan hakijan tulee sitoa hankkeeseen aiempaa suurempi oma rahoitusosuus, ja lisäksi lainalle vaaditaan jopa kaksinkertaiset vakuudet. Syksyn 2025 Pk-yritysbarometri osoittaa myös, kuinka moni yrittäjä on törmännyt tilanteeseen, jossa rahoitusta ei ole myönnetty, vaikka taustalla olisi vakavarainen takaaja tai uskottava, kattava liiketoimintasuunnitelma.

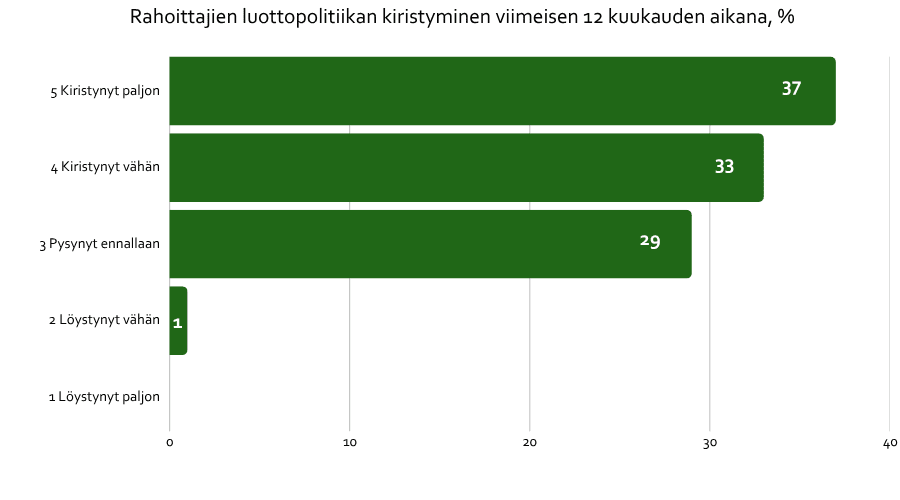

Rahoituksen saatavuus on edelleen heikentynyt. Lisäksi kevään 2025 barometrissä tuotiinn esille, että 70 % pk-yrityksistä katsoo rahoittajien kiristäneen luottopolitiikkaansa.

Syksyn 2025 barometrissä ei tarkasteltu samaa asiaa, mutta siinä kuitenkin tuodaan ilmi, kuinka rahoituksen saatavuus on edelleen heikentynyt viime keväästä. Viimeisen vuoden aikana 20 % pk-yrityksistä on saanut ulkoista rahoitusta – osuus on kaksi prosenttiyksikköä vähemmän kuin keväällä. Samalla kymmenen prosenttia yrityksistä kertoo, ettei ole hakenut rahoitusta, vaikka tarvetta olisi ollut. Tämä osuus on kasvanut, ja se on nyt selvästi korkeammalla tasolla kuin kielteisen päätöksen saaneiden yritysten osuus, joka on viisi prosenttia.

Toisaalta Suomen Pankin julkaiseman talouskatsauksen mukaan Suomen BKT:n kasvua ei ole juurikaan ollut vuoden vuoden 2025 kahden ensimmäisen kvartaalin aikana, mikä vaikuttaa suoraan kotimaiseen yritystoimintaan. Käsittelimme Suomen makrotaloutta tarkemmin myös kvartaaleittain julkaisemassamme Makropulssissa. Kasvuyhtiöt kuitenkin aloittavat investointinsa, pk-yritysbarometrin mukaan positiivinen signaali pk-yritysten investointiodotuksissa on viime vuoden aikana tapahtunut voimakkaasti kasvuhakuisten yritysten investointien kehitystä peilaavan saldoluvun jyrkkä nousu. Voimakkaasti kasvuhakuisten yritysten saldoluku saa nyt arvon 47, kun keväällä 2024 se oli 20.

Rahoituksen saatavuus kiristyy useista syistä

Lisäksi niin sanottu ”de-risking”-ilmiö on yleistynyt – riskien hallinnan sijaan niitä pyritään yksinkertaisesti välttämään. Tämä on erityisen ongelmallista pk-yrityksille, joilla ei ole suuryritysten kaltaista varallisuutta tai rahoitushistoriaa. Yritysten tiliasiakashakemuksista hylättiin viime vuonna 11 prosenttia – selvästi useammin kuin yksityishenkilöiltä, joiden hakemuksista vain 0,8 prosenttia sai kielteisen päätöksen. Lainsäädäntö takaa yksityishenkilöille pankkipalvelut, pitäisikö myös yrityksille taata sama lainturva, että yritysten perustaminen on mahdollista myös pienemmille toimijoille?

Rahoituksen vaikeuksille löytyy monia selityksiä. Rahoitusalaa edustavien toimijoiden mukaan syy on sääntelyssä: pankkien riskinottoa rajoittavat kansalliset ja kansainväliset säännöt. Mutta Suomen Pankin johtokunnan varapuheenjohtaja Marja Nykänen kiistää tämän tulkinnan omassa blogikirjoituksessaan:

”Pankit sysäävät mielellään vastuun pankkisääntelyn kontolle. Vastoin yleistä käsitystä, pankkien sääntelyyn ei ole kuitenkaan tehty suuria muutoksia pitkään aikaan.”

Nykänen pohtii syyn voivan olla se, että suomalaiset pankit tuntevat yritysasiakkaansa aiempaa huonommin. Lisäksi hänen mukaan pienet pankit ovat kasvattaneet pk-yrityslainojen määrää selvästi nopeammin kuin suuret:

”Pienet suomalaiset pankit nojaavat edelleen peruspankkitoimintaan, eli lainanantoon kotitalouksille ja yrityksille. Sen sijaan suurilla pankeilla on useampia tulonlähteitä, ja voittoja voi olla helpompaa saada muualta kuin työläästä PK-yritysluotonannosta.”

Mitä seurauksia tällä on?

Jos rahoitusta ei löydy, mitä se merkitsee yrityksille ja koko kansantaloudelle? Moni kasvuhanke jää toteutumatta, ja etenkin pienimmissä yrityksissä tämä voi tarkoittaa, että työllistäminen, vienti ja uudistuminen lykkääntyvät.

Onko vaarana, että elinkelpoisia yrityksiä jää vaille rahoitusta vain siksi, että pankkien kriteerit eivät jousta? Entä mitä tapahtuu sukupolvenvaihdoksille, kun ikääntyvä yrittäjäkunta etsii jatkajia, mutta rahoitusta ei löydy kauppojen rahoittamiseen?

Rahoituksen pullonkaulat heikentävät suomalaisten pk-yritysten kilpailukykyä kansainvälisesti. Jos kasvua tukevia investointeja ei tehdä, suomalaiset yritykset jäävät jälkeen kilpailijoistaan, joilla on paremmat rahoitusmahdollisuudet. Seurauksena voi olla vientimarkkinoiden menettäminen ja pitkän aikavälin kilpailukyvyn heikkeneminen.

Miksi asia on tärkeä?

Nopeasti kasvavat yritykset ovat Suomen talouden selkäranka. Jos niiden kasvuhankkeet jäävät toteutumatta rahoituksen puutteen vuoksi, menetetään paitsi yksittäisiä investointeja myös osa pitkäaikaisesta talouskasvusta. Osaamisen kehittäminen, laiteinvestoinnit ja kansainvälistyminen rakentavat pohjaa tulevaisuuden työpaikoille ja kilpailukyvylle.

Hallitus on päättänyt tehdä rahoitusmarkkinasääntelyn kokonaisarvioinnin. Mutta auttaako se, jos ongelma ei olekaan sääntelyssä vaan pankkien omissa toimintaperiaatteissa?

Ratkaisu voisi löytyä joustavammista rahoitusmalleista, joissa riskiä jaettaisiin useamman tahon kesken. Yhteisrahoitusratkaisut, pankkien ja julkisten toimijoiden yhteistyö sekä uudet sijoitusinstrumentit voisivat helpottaa yritysten rahoituksen saantia. Tämä edellyttää kuitenkin myös pankkien valmiutta tarkastella nykyisiä periaatteitaan uudelleen. Lisäksi Nykänen arvioi, onko syy sittenkin siinä, että Suomessa on riittämättömästi pankkikilpailua?

KIINNOSTUITKO?

Yrittäjä, tarvitseeko yrityksesi rahoitusta kauttamme? Täytä lyhyt lainahakemuksemme, niin olemme teihin yhteydessä! Ja mikäli haluat aina uusista sijoituskierroksista tiedon sähköpostiisi, liity alta mukaan sijoittajalistallemme.