Makropulssi Q1/2024

Suomi

- Suomi on indikaattorien perusteella pärjännyt muuta Eurooppaa hieman heikommin, erityisesti talouskasvun puolella.

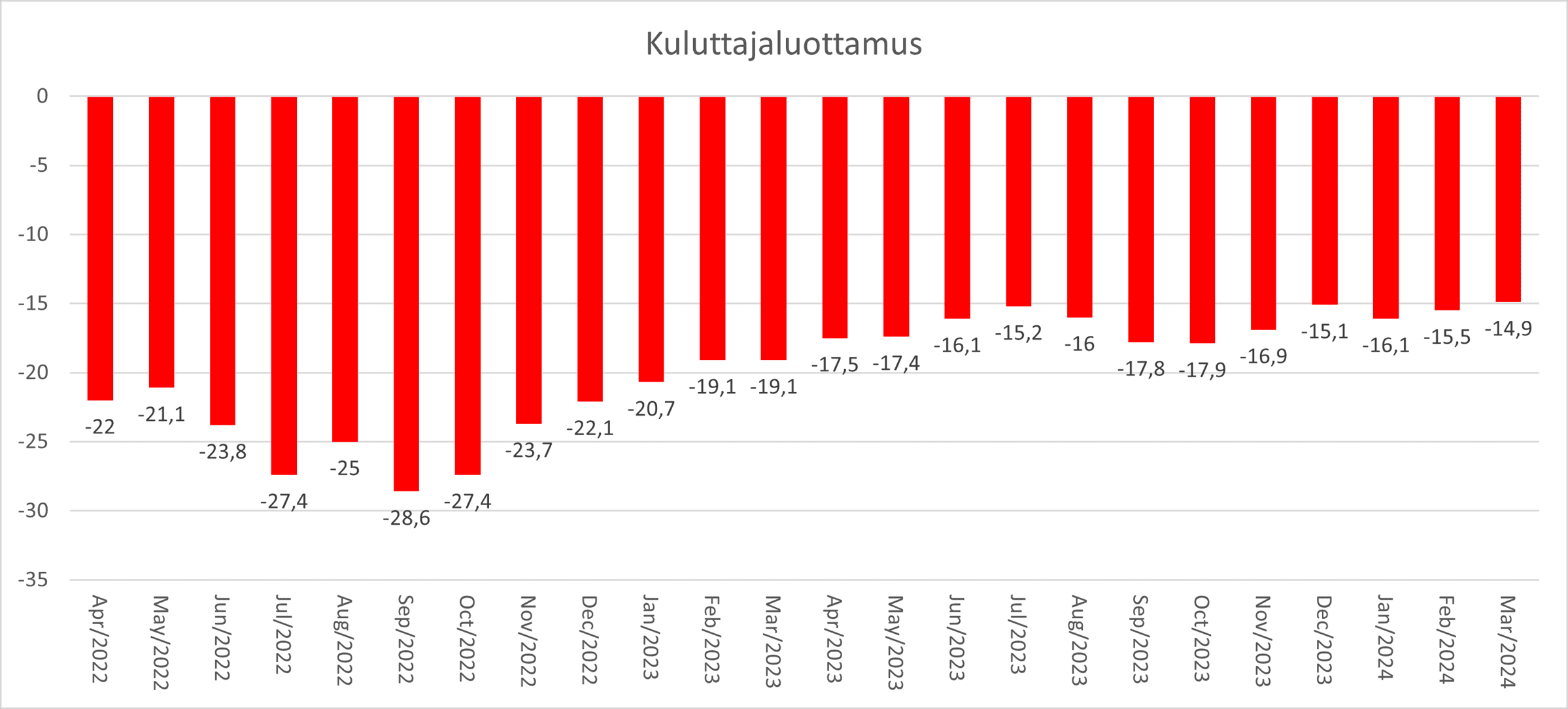

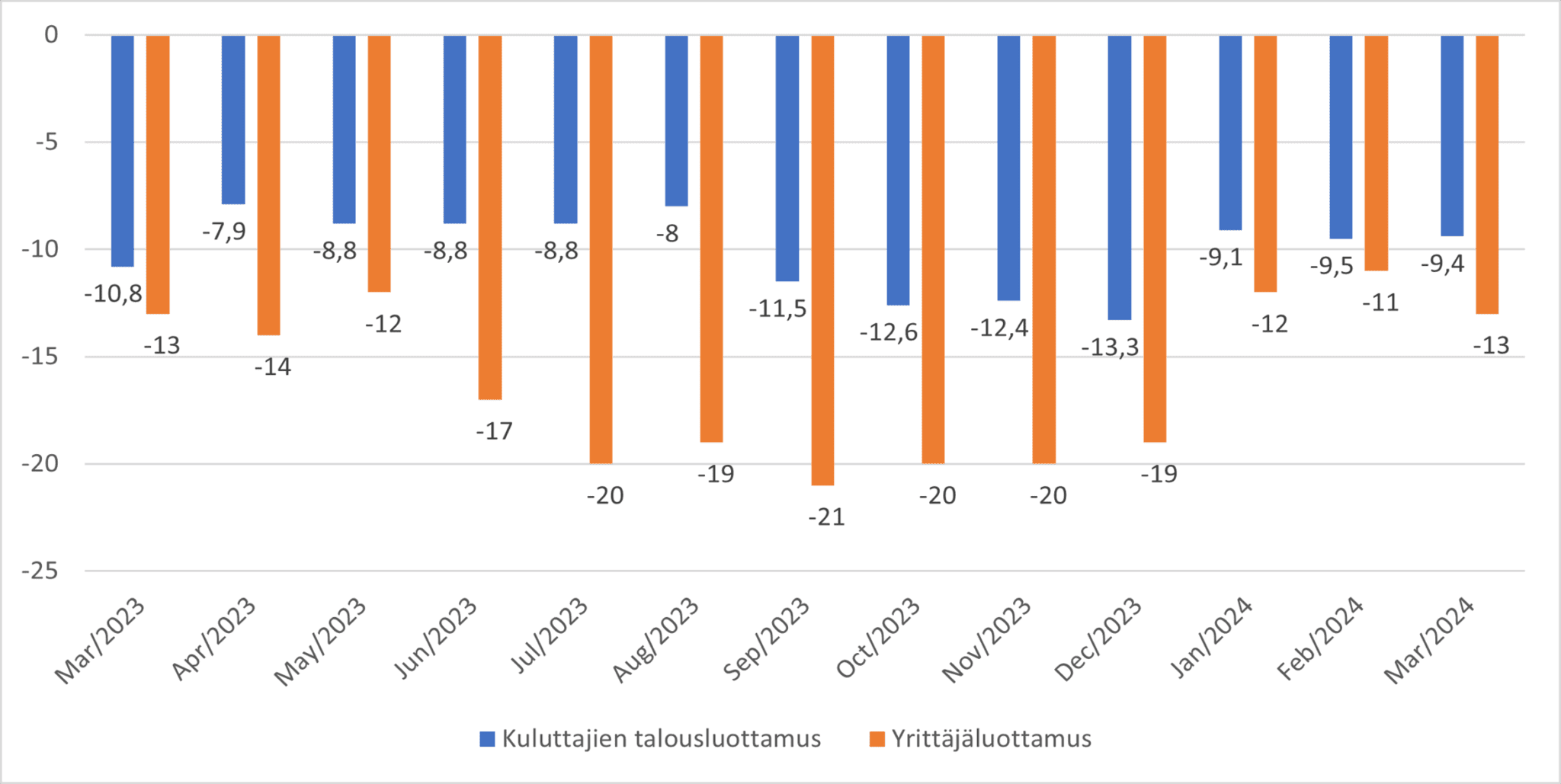

- Kuluttajaluottamus ja teollisuuden yrittäjäluottamus Suomessa ovat edelleen merkittävästi negatiivisia ja historiallisten keskiarvojen alapuolella.

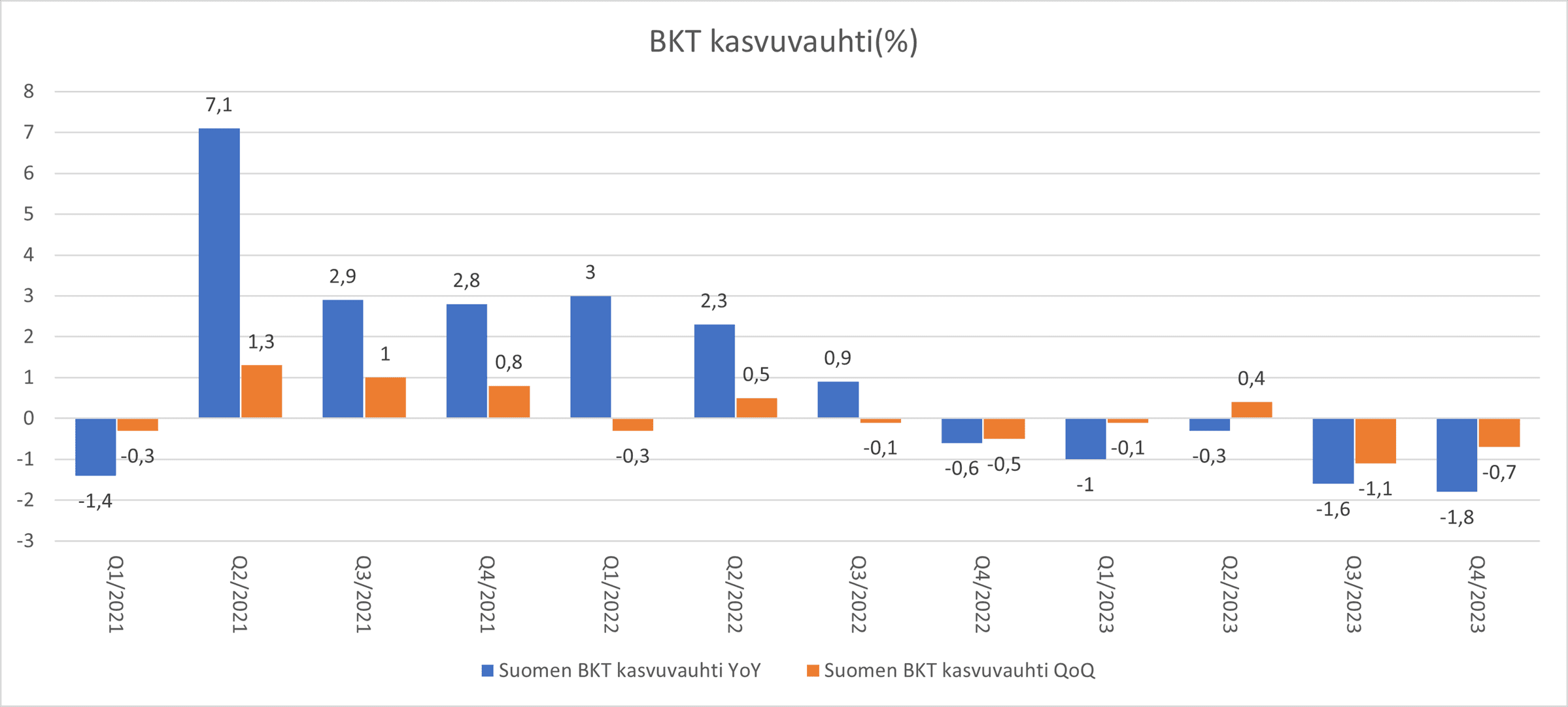

- Vuositason BKT:n muutoksen trendi on pitkällä aikavälillä laskeva. Viimeisimmällä Q4-kvartaalilla BKT supistu -1,8 % vuodentakaisesta, mikä oli suurin lasku sitten pandemia-ajan. Suomi ajautui teknisestä näkökulmasta taantumaan.

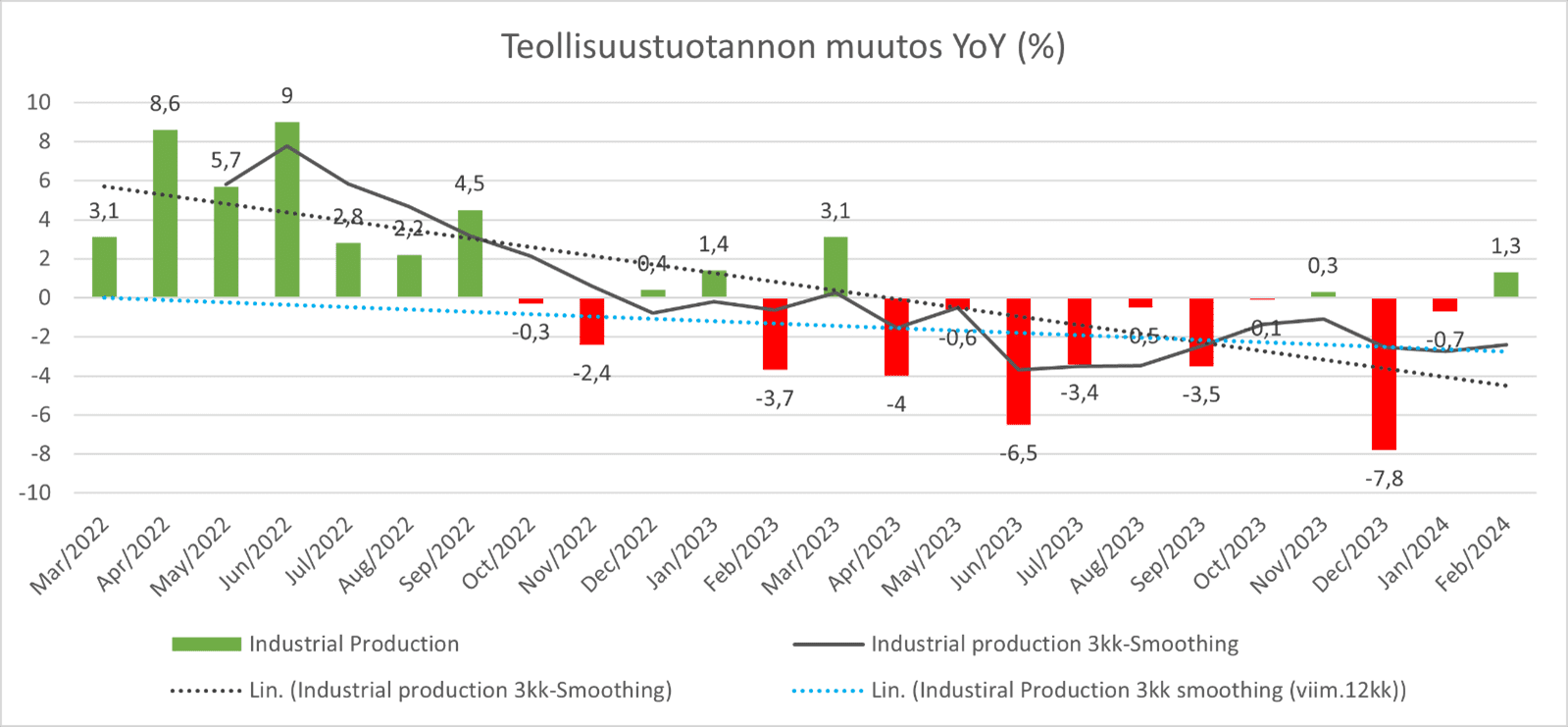

- Teollisessa tuotannossa nähtiin positiivinen käänne, kun helmikuussa nähtiin suurin nousu sitten maaliskuun 2023.

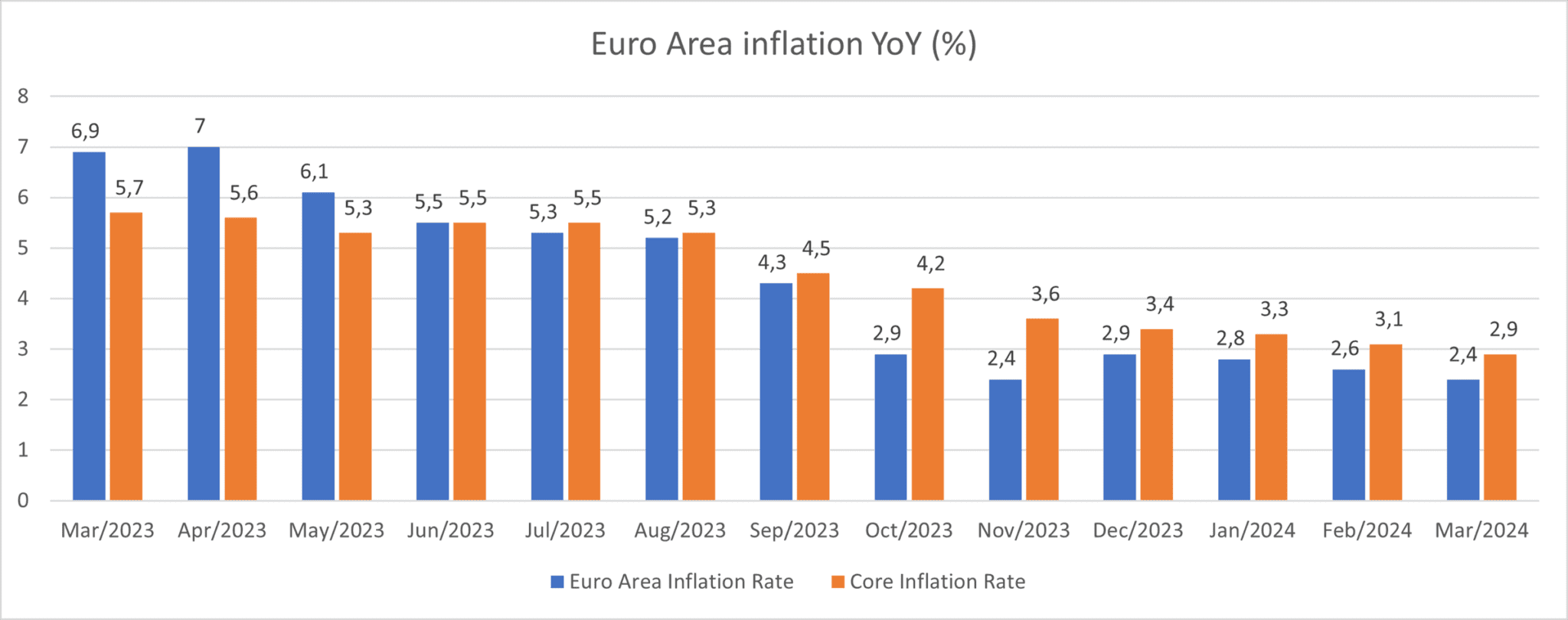

- Inflaatiovauhti laski maaliskuussa 2,2 %:iin, mikä on alin lukema sitten heinäkuun 2021. Inflaatiotrendi on ollut selvästi laskeva vuoden 2022 joulukuusta lähtien.

- Uusia yrityslainasopimuksia solmittiin helmikuussa vuodentakaista vähemmän. Uusien enintään 1 miljoonan euron kokoisten lainojen euromääräinen arvo oli suurempi vuodentakaiseen verrattuna. Yli miljoonan euron kokoiset lainat olivat puolestaan selvästi laskussa. Kokonaistrendi on 12 kuukauden ajalta edelleen laskeva. Lainakannan trendi on kääntynyt laskuun.

Eurooppa

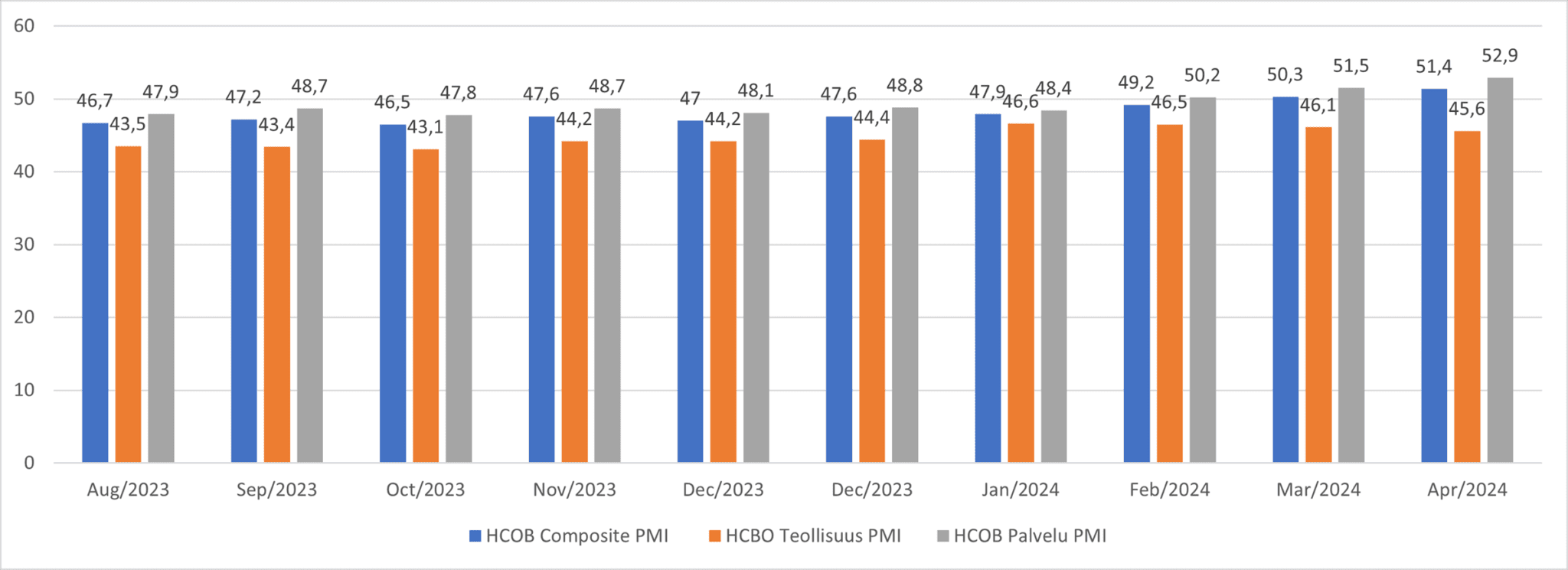

- Kokonaisostopäällikköindeksi nousi maaliskuussa yli 50 arvon ja jatkoi kasvuaan huhtikuussa. Tämä merkitsee euroalueen yksityisen sektorin paluuta kasvuun ensimmäistä kertaa sitten toukokuun 2023.

- Palvelualan ostopäällikköindeksi oli maaliskuussa kolmatta kuukautta peräkkäin liiketoiminnan aktiviteetin kasvua kuvastavalla tasolla. Teollisuuden ostopäällikköindeksi jatkoi kuitenkin laskuaan ja on edelleen liiketoiminnan aktiviteetin hidastumista kuvaavalla tasolla.

- Kuluttajaluottamus on edelleen selvästi negatiivinen, mikä viittaa vahvaan epäluottamukseen. Kuuden kuukauden trendi on kuitenkin nouseva.

- BKT:n kasvu pysähtyi Q4-kvartaalilla sekä vuositasolla että kvartaalitasolla mitattuna. Pitkäaikainen trendi BKT:n muutoksessa on laskeva. Koko vuoden 2023 BKT:n kasvu oli 0,4 prosenttia, jyrkkä lasku verrattuna 3,4 prosentin kasvuun vuonna 2022.

- Maaliskuussa inflaatio laski marraskuun 2023 tasolle, mikä vastaa 28 kuukauden alhaisinta tasoa. Pohjainflaatio jatkoi tasaista laskua, ja oli maaliskuussa alimmillaan sitten helmikuun 2022. Inflaatio on edelleen lievästi EKP:n 2 % tavoitteen yläpuolella.

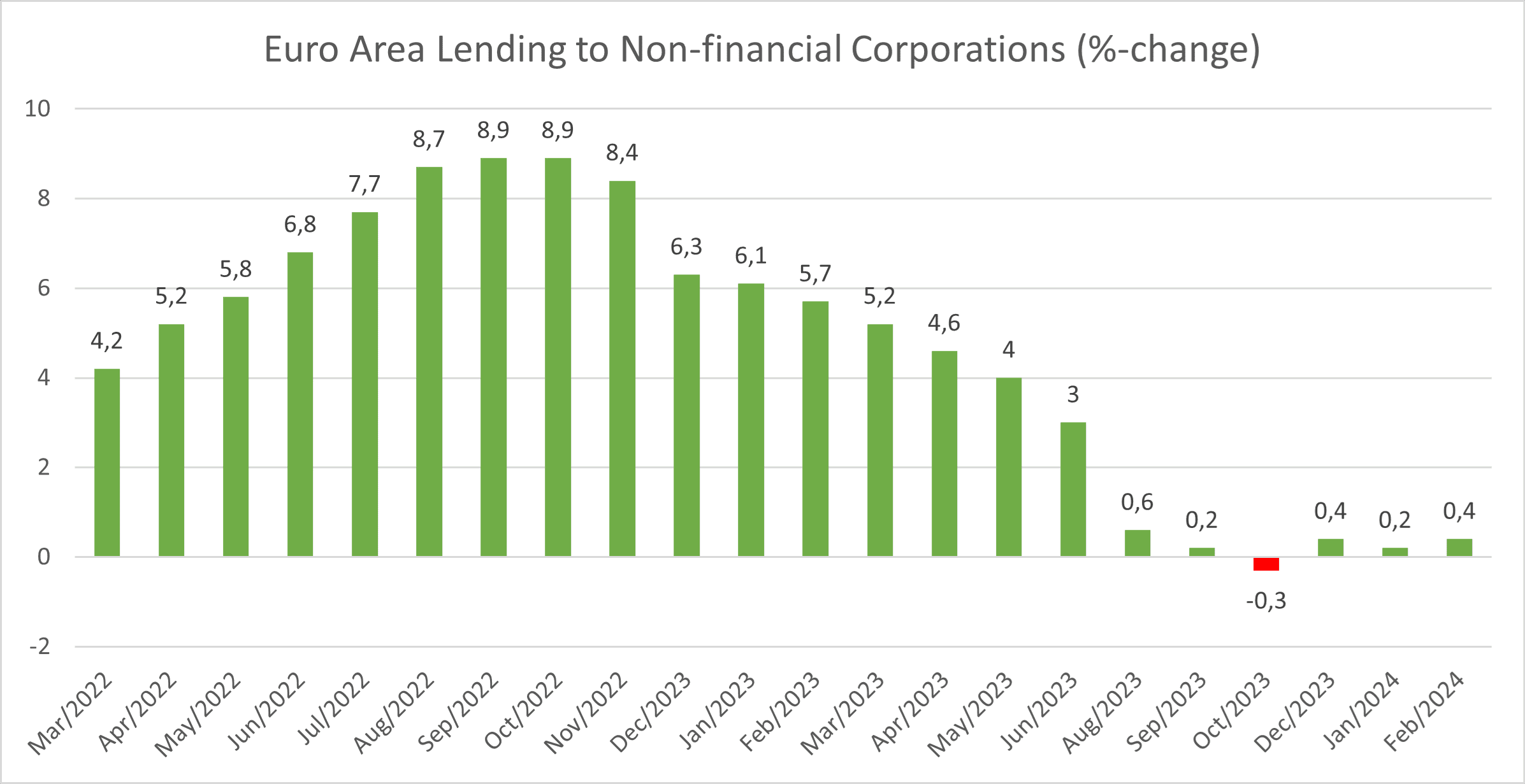

- Viimeisen puolen vuoden aikana myönnettyjen lainojen kasvuvauhti on tasoittunut, mutta kasvu on pysynyt hyvin maltillisena. Nykyisen lainojen kasvun tahdissa yritysten investointiaktiivisuus jatkunee heikkona.

Alempana on avattu Suomen ja euroalueen kehitystä tarkemmin makroindikaattorikohtaisesti.

Talouskasvu

Euroalue

- Euroalueen talouskasvu pysähtyi vuoden 2023 neljännellä neljänneksellä edelliseen kvartaaliin verrattuna. Jatkuva korkea inflaatio, ennätykselliset lainakustannukset ja heikko ulkoinen kysyntä jatkoivat kasvun painamista alaspäin.

- Viennit pysyivät samalla tasolla; tuonnit kasvoivat 0,6 %.

- Kotitalouksien kulutus kasvoi 0,1 %, kun taas kiinteät investoinnit lisääntyivät 1,0 %.

- Julkinen kulutus kasvoi 0,6 %.

- Koko vuoden 2023 BKT:n kasvu oli 0,4 prosenttia, mikä on jyrkkä lasku verrattuna vuoden 2022 3,4 prosentin kasvuun.

- BKT pysähtyi 0 prosenttiin vuoden 2023 neljännellä neljänneksellä verrattuna samaan neljännekseen edellisvuonna.

Suomi

- Suomen BKT:n kehitys on ollut tarkastelujaksolla euroaluetta heikompi.

- Talous ajautui tekniseen taantumaan neljännellä neljänneksellä.

- Suomen talous supistui neljännen neljänneksen lopussa enemmän kuin alun perin ennustettiin.

- Kiinteät investoinnit jatkoivat laskua (-1,5 %).

- Yksityinen kulutus pysähtyi, kun taas julkinen kulutus kasvoi 0,8 %.

- Viennit laskivat 1 %, kun taas tuonnit laskivat selvästi nopeammin; 1,5 %.

- Vuodentakaisesta talous supistui 1,8 %, mikä oli voimakkain lasku sitten vuoden 2020 kolmannen neljänneksen.

- Suomen talous supistui 1 % vuonna 2023. Vuonna 2022 kasvua oli 1,3 %. Tämä oli ensimmäinen supistumisjakso vuoden 2020 jälkeen, jolloin talous kärsi COVID-19-pandemian vaikutuksista.

Inflaatio

Euroalue

- Maaliskuussa inflaatio laski marraskuun 2023 tasolle, mikä vastaa 28 kuukauden alhaisinta tasoa. Inflaatio on vielä hieman yli EKP:n 2 % tavoitteen.

- Ruoka-, alkoholi- ja tupakkatuotteiden (2.6 % vs. 3.9 %) sekä ei-energiaintensiivisten teollisuustuotteiden hintojen nousuvauhti (1.1 % vs. 1.6 %) hidastuivat verrattuna helmikuuhun.

- Energiahinnat jatkoivat laskemista, mutta hitaammin verrattuna helmikuuhun (-1,8 % vs. -3,7 %).

- Palveluiden inflaatio pysyi helmikuun tasolla 4,0 %:ssa.

- Pohjainflaatio laski kahdeksatta peräkkäistä kuukautta 2,9 %:iin. Luku on alhaisin vuoden 2022 helmikuun jälkeen.

Suomi

- Suomen vuotuinen inflaatio laski maaliskuussa alhaisimpaan lukemaan sitten elokuun 2021.

- Ruoka- ja alkoholittomien juomien (-1,7 % vs. -0,5 %), sekä kalusteiden, kotitaloustarvikkeiden ja säännöllisen kunnossapidon (-0,9 % vs. -0,5 %) hinnat jatkoivat laskua helmikuuta nopeammin.

- Lisäksi hintojen nousu hidastui asumisen ja käyttökustannusten, vapaa-ajan ja kulttuurin, ravintoloiden ja hotellien sekä vaatteiden ja jalkineiden osalta.

- Kuukausitasolla kuluttajahintaindeksi laski 0,1 %. Lasku oli ensimmäinen marraskuun 2023 jälkeen.

Valtiolainojen korot

- Sekä Saksan että Italian pidemmän ajan korot ovat kääntyneet takaisin nousuun tammikuusta 2024 lähtien.

Ostopäällikkö- ja luottamusindeksit

Euroalue

- HCOB Euroalueen kokonaisindeksi nousi huhtikuussa 2024 lukemaan 51,4, edelliskuukauden 50,3:sta ja ylitti markkinoiden odotuksen, 50,8:n. Huhtikuun luvut ovat alustavia lukuja.

- Huhtikuun alustava lukema osoittaa toisen peräkkäisen kuukauden tuotannon kasvua, mikä oli nopeinta sitten toukokuun 2023.

- Palvelusektorin tuotanto kasvoi eniten 11 kuukauteen, mutta valmistusteollisuuden tuotanto jatkoi supistumistaan.

- Saksa palasi kasvuun, katkaisten yhdeksän kuukauden pituisen supistumisen, kun taas Ranska kirjasi heikoimman tuotannon laskun 11 kuukauteen.

- Tehdaskysynnässä nähtiin voimakasta laskua.

- Työllisyystasot kasvoivat eniten sitten kesäkuun 2023.

- Tuotantokustannukset ja tuotantohinnat nousivat nopeammin huhtikuussa.

- Tulevaisuudennäkymät seuraavalle 12 kuukaudelle hieman viilenivät verrattuna maaliskuuhun, mutta olivat toiseksi korkeimmat 14 kuukauden aikana.

Kuluttajaluottamus

- Euroalueen kuluttajaluottamusindikaattori nousi maaliskuussa korkeimmalle tasolle helmikuun 2022 jälkeen ja vastasi alustavia arvioita.

- Kasvusta huolimatta luku kuvastaa vielä selvää epäluottamusta.

- Kuluttajien näkemykset heidän taloutensa menneestä ja odotetusta tilanteesta paranivat hieman, samoin kuin heidän odotuksensa maansa yleisestä taloustilanteesta. Näkemykset ovat kuitenkin vielä pessimistisiä.

- Aikomukset tehdä suuria ostoksia pysyivät vakaana.

Suomi

Yritys- ja kuluttajaluottamus-indeksit

- Suomen teollisuuden luottamus laski maaliskuussa. Laskenut taso on kaukana pitkän aikavälin keskiarvosta, joka on +1.

- Tuotannon odotukset seuraaville kuukausille kääntyivät negatiivisiksi helmikuussa saavutetun 1,5 vuoden huipun jälkeen.

- Valmiiden tuotteiden varastot vähenivät, mutta olivat silti normaalia korkeammalla tasolla. Tilauskannat jatkoivat helmikuun tapaan heikkenemistään.

- Vain 56 % yrityksistä käyttää kapasiteettiaan täysimääräisesti.

- Helmikuussa Suomen teollisuuden luottamus oli EU-maiden keskiarvoa matalampi.

- Suomen kuluttajien luottamusindikaattori nousi marginaalisesti helmikuusta, mutta on edelleen kaukana pitkän aikavälin keskiarvosta, -2,4. Kyseessä oli 25. peräkkäinen negatiivinen lukema.

- Kotitalouksien mieliala parani hieman nykyisen taloustilanteen suhteen.

- Käsitykset työttömyyden henkilökohtaisesta uhasta seuraavan kahdentoista kuukauden aikana vähenivät.

- Kotitalouksien mieliala omasta ja Suomen taloudesta seuraavan 12 kuukauden aikana heikkeni.

- Käsitykset mahdollisuuksista säästää seuraavien kahdentoista kuukauden aikana heikkenivät selvästi.

- Nykyisen inflaation arvioinnit laskivat hieman, samoin kuin inflaatio-odotukset.

Teollinen tuotanto

- Suomen teollisuustuotanto nousi helmikuussa 1,3 % vuodentakaiseen verrattuna. Tuotanto toipuu alaspäin tarkistetusta 0,7 %:n laskusta edellisellä kuukaudella. Tämä oli ensimmäinen kasvu marraskuun 2023 jälkeen.

- Tammikuuhun verrattuna valmistusteollisuuden tuotannon lasku hidastui merkittävästi (-0,5 % vs. -3,8 %).

- Sähkön, kaasun, höyryn ja ilmastoinnin tuotanto kasvoi tammikuuta nopeammin (18,8 % vs. 17,6 %).

- Tuotanto laski kuitenkin erittäin jyrkästi kaivostoiminnassa (-20,9 % vs. -0,1 %).

- Teollisuustuotannon muutoksen trendi on edelleen alaspäin.

Lainaaminen

Euroalue

- Yrityslainojen myöntäminen euroalueella nousi helmikuussa 0,4 % vuodentakaisesta, edelliskuun 0,2 %:n kasvun jälkeen.

- Yrityksille myönnettyjen lainojen kokonaismäärä oli 5,13 biljoonaa euroa.

- Lainaamisen kasvuvauhdin laskeva trendi on selvästi tasoittunut viimeisen puolen vuoden aikana. Kasvu on kuitenkin erittäin maltillista.

- Nykyisen lainojen kasvun tahdissa yritysten investointiaktiivisuus jatkunee heikkona.

Suomi

- Helmikuussa uusia lainasopimuksia solmittiin yhteensä 959 miljoonaa euroa, joka oli matalin lukema sitten syyskuun 2021. Uusien lainasopimusten arvo oli 7,8 % vähemmän vuodentakaiseen verrattuna.

- Uusia, enintään 1 miljoonan euron lainoja solmittiin 433 miljoonan euron verran. Helmikuussa 2023 vastaava luku oli 387 miljoonaa euroa. Kasvua tapahtui yhteensä +11,9 %.

- Uusia, yli 1 miljoonan euron lainoja solmittiin 526 miljoonan euron verran. Helmikuussa 2023 vastaava luku oli 653 miljoonaa euroa. Laskua oli -19,4 %.

- Uusien kuukausittaisten solmittujen sopimusten trendi on viimeisen 12 kuukauden aikana edelleen laskeva.

- Yrityslainojen kannassa nähtiin kovaa nousua marraskuun 2022 ja elokuun 2023 välillä. Viime vuoden lopulla kanta on kääntynyt laskuun.

Lue myös edellinen Makropulssi Q4/2023!

Indikaattorien selitykset:

HCOB ostopäällikköindeksi

HCOB Composite ostopäällikköindeksi on S&P Globalin laatima indeksi, joka on painotettu keskiarvo teollisuuden ostopäällikköindeksistä ja palvelualan ostopäällikköindeksistä. Indeksi koostetaan vastauksista, jotka kerätään euroalueen yrityksiltä. Indeksi seuraa erilaisia muuttujia, kuten myyntiä, uusia tilauksia, työllisyyttä, varastoja ja hintoja. Sen arvot vaihtelevat 0 ja 100 välillä. Yli 50 lukemat kertovat liiketoiminnan aktiviteetin parantumisesta ja alle 50 heikentymisestä suhteessa edelliseen kuukauteen.

Euroalueen kuluttajaluottamus

Euroalueen kuluttajien talousluottamusmittari arvioi kuluttajien optimismia talouden suhteen. Se kattaa 23 000 kotitaloutta puhelimitse tehtävällä kyselyllä ja mittaa kuluttajien luottamusta asteikolla -100:sta 100:aan, jossa -100 merkitsee äärimmäistä epäluottamusta ja 100 äärimmäistä luottamusta. Kysymykset koskevat taloudellista tilannetta, säästöaikomuksia ja odotuksia koskien kuluttajahintaindeksejä, yleistä taloustilannetta ja kestokulutushyödykkeiden hankintoja. Otoksen koko vaihtelee alueittain.

Suomen teollisuuden luottamusindikaattori

Elinkeinoelämän keskusliiton teollisuuden luottamusindikaattori mittaa luottamusta teollisuussektorin johtohenkilöiden keskuudessa. Se lasketaan kolmen kysymyksen perusteella: odotukset tuotannon kehityksestä tulevina kuukausina, tilauskanta ja valmiiden tuotteiden varastot verrattuna normaaliin.

Suomen kuluttajaluottamus

Kuluttajien luottamus -tilasto kuvaa kuluttajien arvioita ja odotuksia omasta ja Suomen taloudesta sekä kuluttajien aikomuksia tehdä hankintoja, säästää ja ottaa lainaa. Tiedot kerätään verkko- ja puhelinkyselyllä tilastokeskuksen toimesta ja tulokset julkaistaan kuukausittain.

Suomen teollisuustuotannon muutos

Teollisuustuotannon volyymi-indeksi. Työpäiväkorjattu vuosimuutos. Suomessa teollisuustuotanto mittaa talouden teollisuussektorin yritysten tuotantoa. Valmistusala on kaikkein merkittävin toimiala ja kattaa noin 87 prosenttia kokonaistuotannosta.

Euro Area lending to non-financial corporations

Yksityiselle sektorille myönnettävät lainat tarkoittavat euroalueen ei-rahoitussektorin yrityksille myönnettävien työpäivä- ja kausivaihtelusta puhdistettujen sopeutettujen lainojen kokonaisarvon muutosta.

Suomen yritysten uudet lainasopimukset ja lainakanta

Data sisältää kaikki valuutat ja vastapuolen alueeksi on määritelty Suomi. Uudet lainat eivät sisällä asuntoyhteisöjä, tililuottoja, eivätkä sopimuksia, jotka syntyvät olemassa olevien lainojen uudelleen neuvottelujen tuloksena. Suomen rahalaitosten euromääräiset lainat euroalueen yrityksille, sisältää kaikki toimialat yhteensä.

Suomen rahalaitosten euromääräiset lainat euroalueen yrityksille. Yritykset sisältävät myös asuntoyhteisöt. Tiedot on kerätty Suomen Pankin julkaisuista.

KIINNOSTUITKO?

Tarvitseeko yrityksesi lainarahoitusta kauttamme? Täytä lyhyt lainahakemuksemme, niin olemme teihin yhteydessä! Ja mikäli haluat aina uusista sijoituskierroksista tiedon sähköpostiisi, liity alta mukaan sijoittajalistallemme.