Makropulssi Q1/2025

Suomi

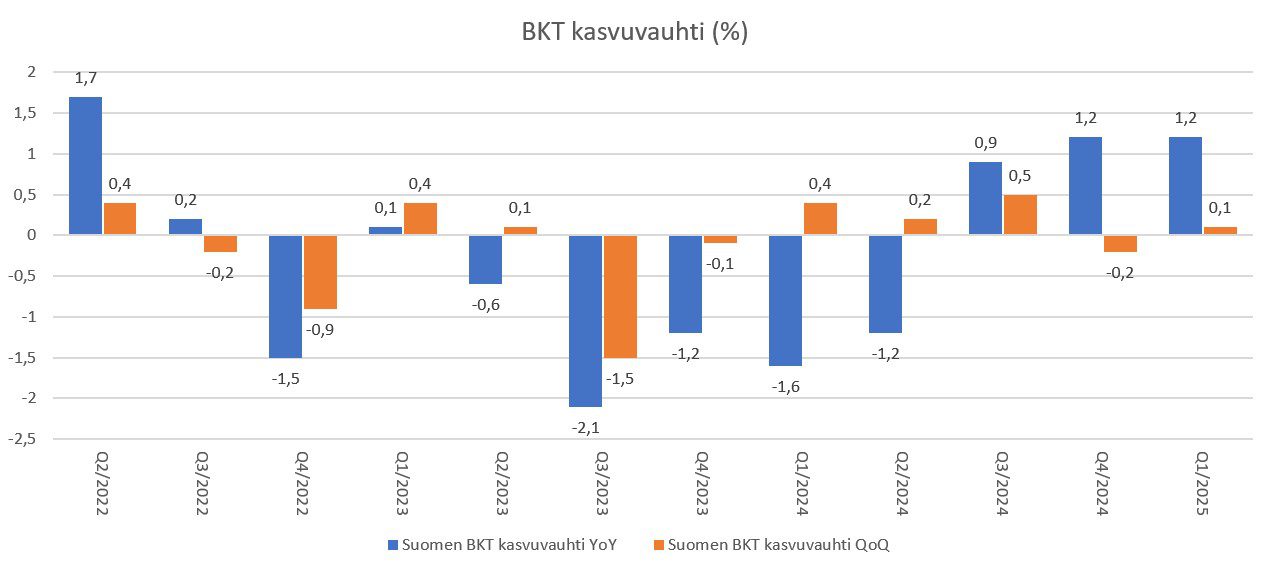

- Suomen BKT:n kasvu on viimeisimpien kvartaaleiden aikana saavuttanut euroalueen vuositason kasvuvauhdin. Heikot vertailuluvut vaikuttavat kuitenkin edelleen.

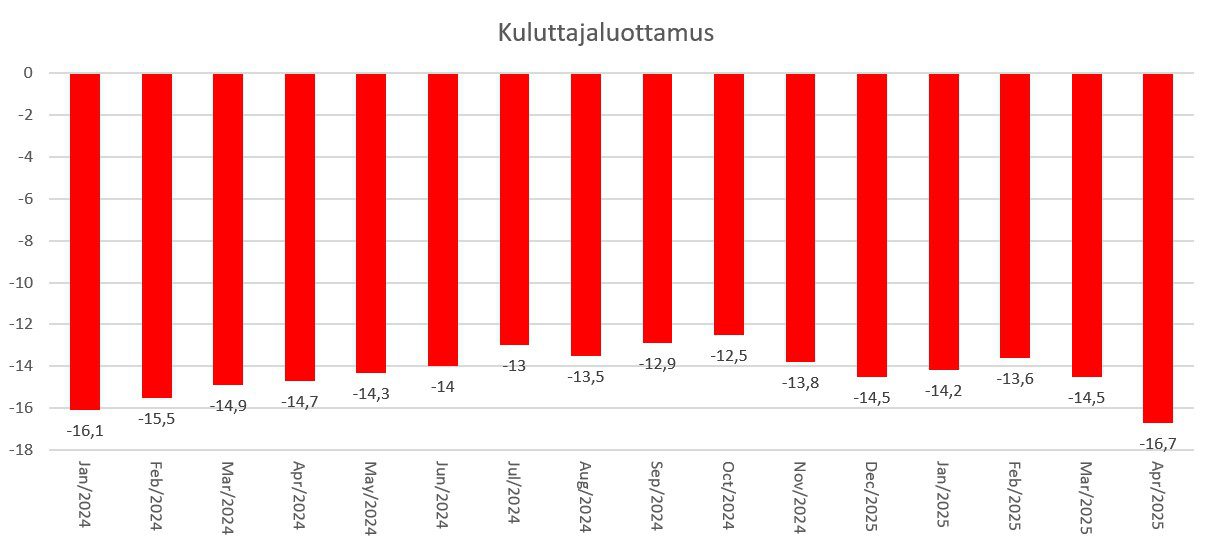

- Kuluttajaluottamus ja teollisuuden yrittäjäluottamus Suomessa olivat huhtikuussa edelleen negatiivisia ja historiallisten keskiarvojen alapuolella. Teollisuuden luottamuksessa nähtiin selvä notkahdus lyhyen ajan trendiin verrattuna.

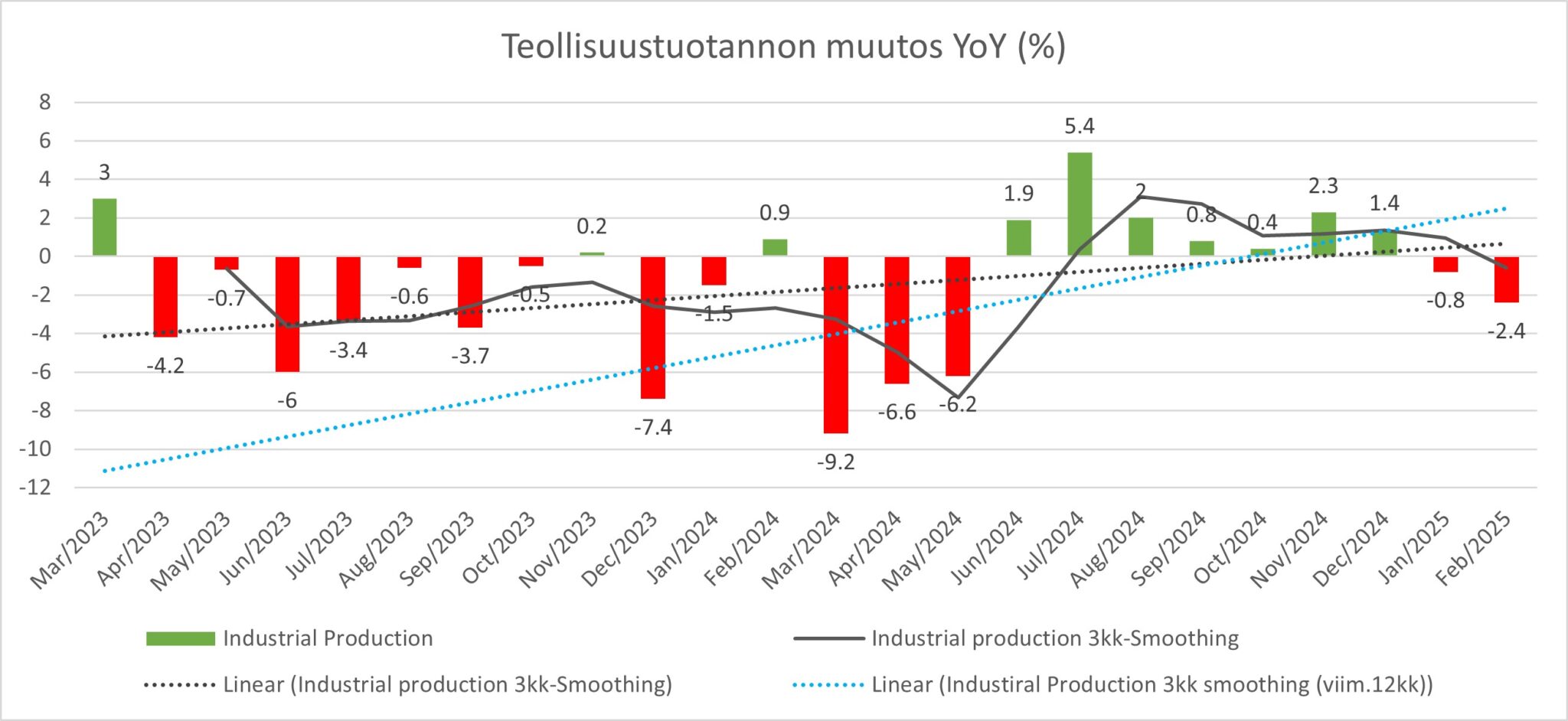

- Teollinen tuotanto laski helmikuussa toista kuukautta peräkkäin vuodentakaiseen verrattuna. Pidemmän ajanjakson kasvuvauhdin muutoksen trendi on nouseva, mutta käännettä on mahdollisesti nähtävissä.

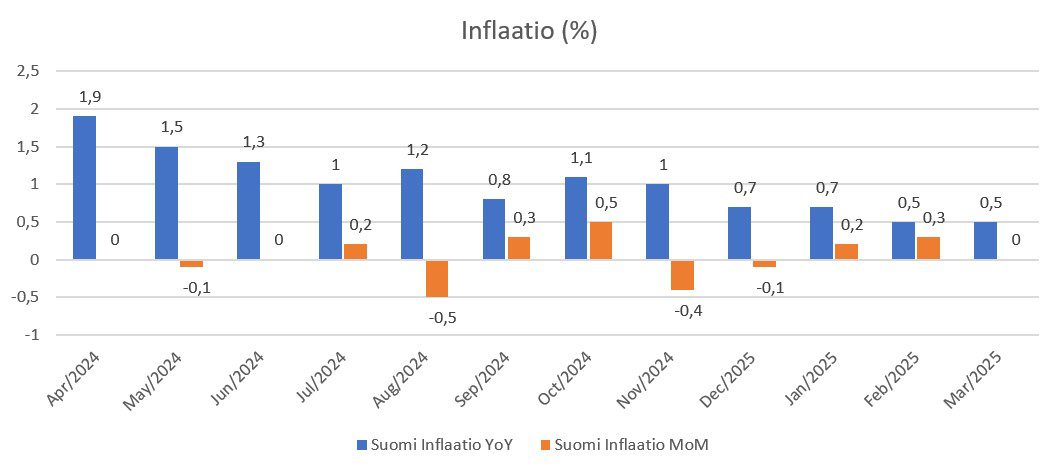

- Inflaatio on pysynyt matalalla tasolla.

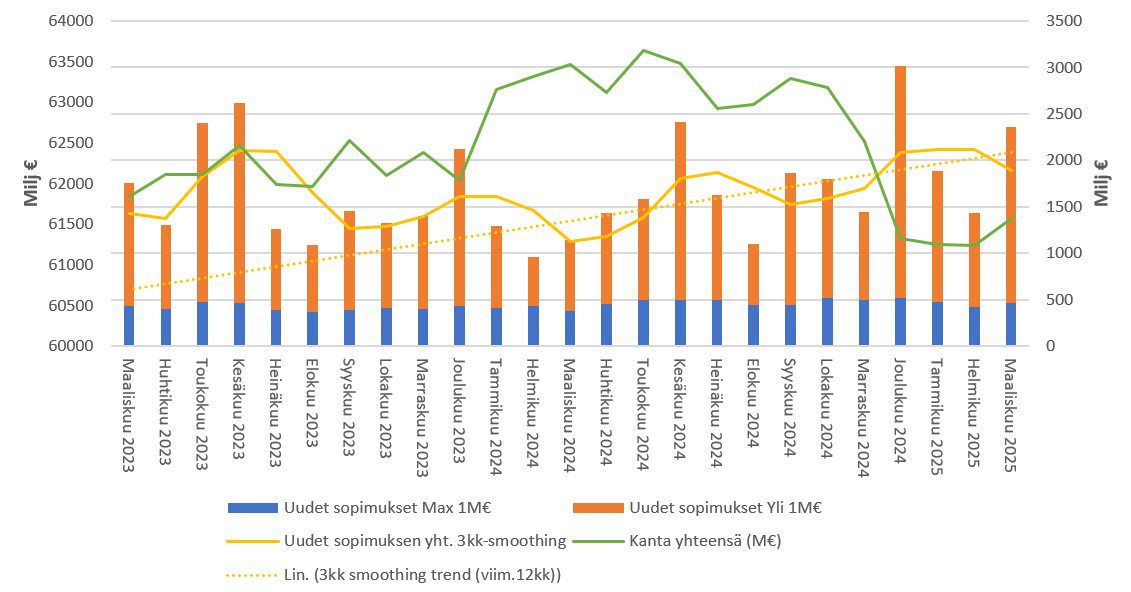

- Maaliskuussa uusia yrityslainasopimuksia solmittiin vuodentakaista enemmän sekä enintään 1 miljoonan euron lainoissa, että yli 1 miljoonan euron lainoissa. Kokonaistrendi 12 kuukauden ajalta on nouseva. Viimeisten kuukausien aikana kokonaislainakanta on hieman laskenut.

Eurooppa

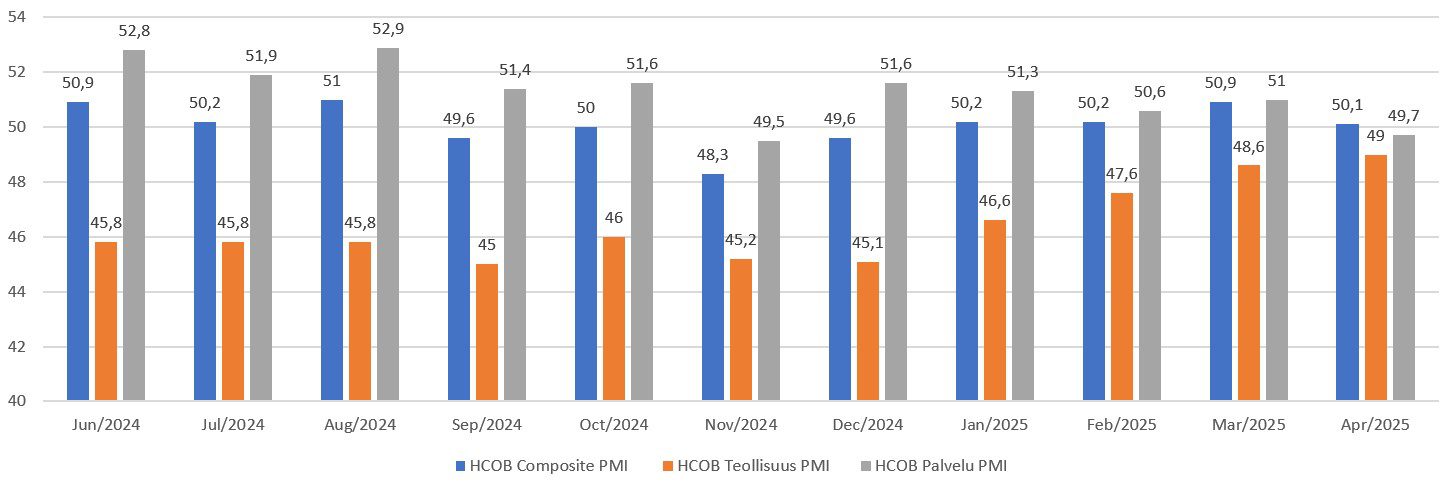

- Euroalueen kokonaisostopäällikköindeksi laski huhtikuussa 50,1 pisteeseen, mikä alitti odotukset (50,3), mutta ostopäällikköindeksi pysytteli edelleen hienoisesti kasvurajan yläpuolella, viitaten taloudellisen aktiviteetin lievään vahvistumiseen.

- Palvelusektorin PMI painui huhtikuussa 49,7:ään, osoittaen ensimmäistä supistumista viiteen kuukauteen. Teollisuuden PMI nousi 49:ään, heijastaen lievintä supistumista yli kahteen vuoteen.

- Kuluttajaluottamus laski edellisestä kuukaudesta ja on edelleen selvästi negatiivinen, mikä viittaa vahvaan epäluottamukseen. 12 kuukauden trendi on kääntynyt alaspäin.

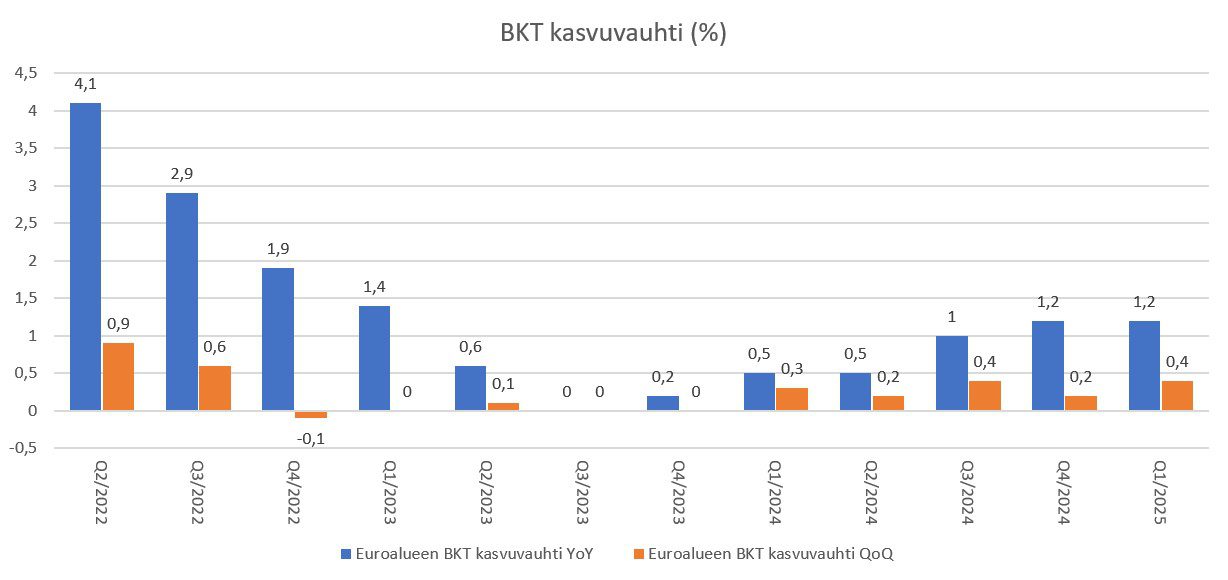

- Ennakkotietojen mukaan, euroalueen bruttokansantuote kasvoi 1,2 % vuoden 2025 ensimmäisellä neljänneksellä edellisvuoteen verrattuna, mikä oli yhtä paljon kuin edellisellä neljänneksellä. BKT:n on kasvanut vuodentakaiseen verrattuna kuusi kvartaalia peräkkäin.

- Pohjainflaatiossa nähtiin huhtikuussa kiihtymistä tammikuun tasoille.

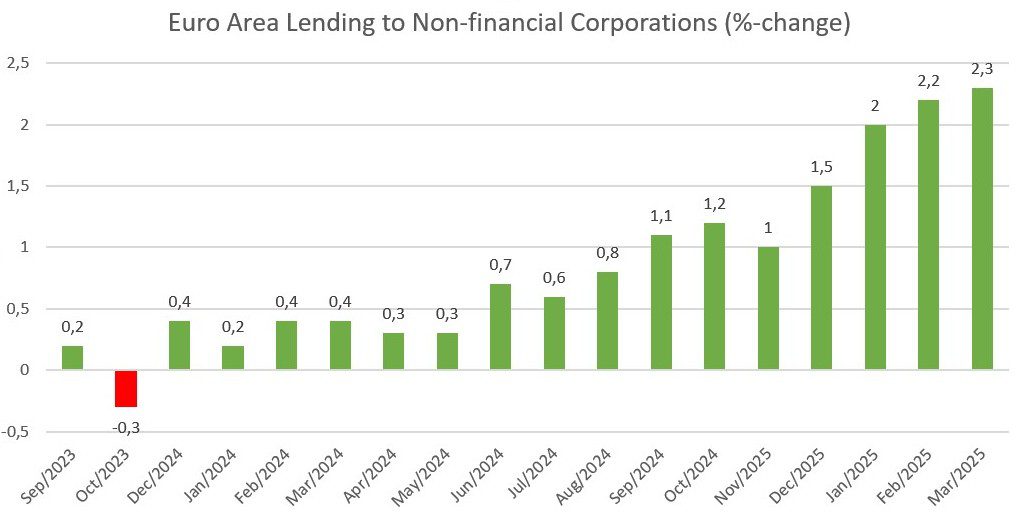

- Yrityksille myönnettyjen lainojen kasvuvauhti on kääntynyt hienoiseen nousuun viimeisen vuoden aikana, mutta kasvu on edelleen kohtuullisen maltillista.

Q1:n kehitys verrattuna Q4:ään

Helmikuussa Suomen kehitys näytti hienokseltaan positiiviselta: BKT kasvoi toista kvartaalia peräkkäin ja teollisuuden luottamus oli noussut selvästi vuodentakaiseen verrattuna. Teollinen tuotanto oli kasvanut seitsemän kuukautta peräkkäin, ja yrityslainojen määrässä nähtiin selkeä nousutrendi. Kuluttajaluottamus ja yrittäjäluottamus pysyivät kuitenkin negatiivisina ja historiallisten keskiarvojen alapuolella.

Toukokuuhun tultaessa BKT:n kasvu on jatkunut ja Suomi on saavuttanut euroalueen vuositason kasvuvauhdin, mutta positiivista kehitystä varjostavat edelleen heikot vertailuluvut. Teollisuudessa suunta on muuttunut: tuotanto on kääntynyt laskuun ja teollisuusluottamus on notkahtanut, mikä viittaa mahdolliseen trendikäänteeseen. Kuluttajaluottamus pysyy negatiivisena, eikä selvästä luottamuksen paranemisesta ole merkkejä.

Euroalueella helmikuussa nähtiin positiivinen yllätys ostopäällikköindeksissä ja BKT kasvoi viidettä kvartaalia peräkkäin. Kuluttajaluottamus oli yhä negatiivinen, mutta lievässä nousussa. Toukokuussa talouskasvu on vahvistunut edelleen ja BKT on kasvanut nyt kuusi kvartaalia peräkkäin, mutta luottamuksen ja palvelusektorin kehitys on heikentynyt: kuluttajaluottamus on laskenut ja palvelualojen aktiviteetti supistunut ensimmäistä kertaa kuukausiin.

Kokonaisuutena sekä Suomessa, että euroalueella kasvu jatkui, mutta kevään aikana riskit ja epävarmuus ovat lisääntyneet.

Alempana on avattu Suomen ja euroalueen kehitystä tarkemmin makroindikaattorikohtaisesti.

Talouskasvu

Euroalue

- Euroalueen talous kasvoi alustavien estimaattien mukaan 1,2 % vuoden takaisesta vuoden 2025 ensimmäisellä kvartaalilla. Tämä vastasi edellisen neljänneksen tahtia ja ylitti odotetun 1 % kasvun.

- Saksan talous pysyi taantumassa, supistuen 0,2 % vuoden takaiseen verrattuna.

- Ranska ja Italia kasvoivat maltillisesti, Ranska 0,8 % ja Italia 0,6 %.

- Espanja kasvoi vahvasti 2,8 % vuoden takaiseen verrattuna, mutta kasvuvauhti hidastui hieman edellisen kvartaalin luvuista.

Suomi

- Suomen BKT:n kehitys on ollut tarkastelujaksolla euroaluetta heikompi, mutta viimeiset kolme kvartaalia ovat olleet linjassa euroalueen kasvun kanssa.

- Työpäiväkorjattu BKT kasvoi toista kvartaalia peräkkäin ja oli ennakkotietojen mukaan 1,2 % vuodentakaiseen verrattuna.

- Kausitasoitettu bruttokansantuote kasvoi ennakkotietojen mukaan vuoden 2025 ensimmäisellä neljänneksellä 0,1 % edellisestä vuosineljänneksestä.

- Työllisten määrän ennakoidaan vähentyneen työpäiväkorjattuna 0,4 % vuodentakaisesta.

- Tehtyjen työtuntien määrän ennakoidaan vähentyneen 1,8 % vastaavasta vuodentakaisesta neljänneksestä. – Vertailuluvut ovat heikkoja, joka vaikuttaa kasvulukuihin.

Inflaatio

Euroalue

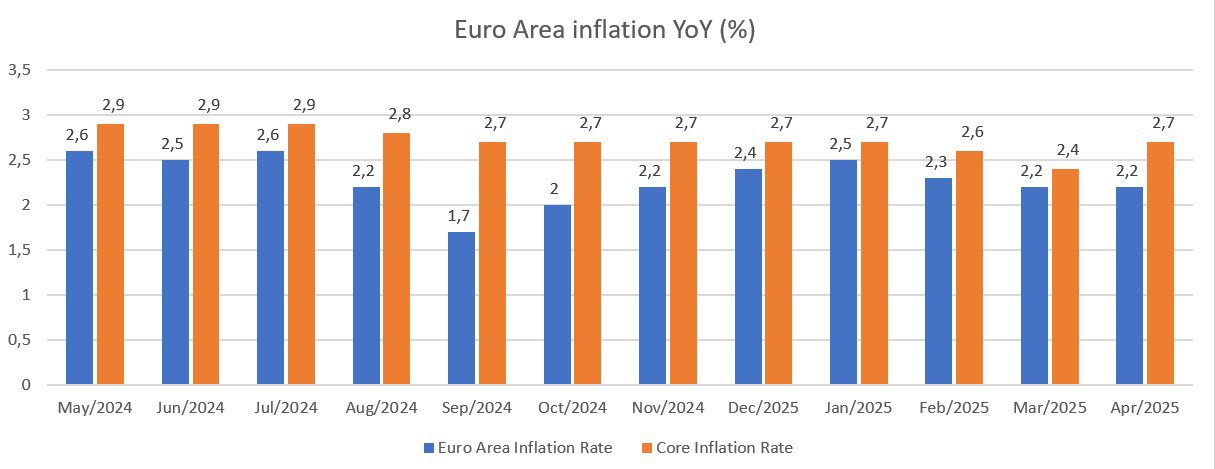

- Kuluttajahintainflaatio pysyi huhtikuussa vakaana 2,2 %:ssa, hieman yli odotetun 2,1 % ja juuri Euroopan keskuspankin 2 % tavoitetason yläpuolella.

- Energian hinnat laskivat jyrkästi, mutta tämä vaikutus kumoutui muiden erien hinnannousulla.

- Palveluiden inflaatio kiihtyi kuten myös elintarvikkeiden, alkoholin ja tupakan inflaatio.

- Ei-energiatuotteiden hinnat nousivat 0,6 %, mikä oli sama kuin maaliskuussa.

- Pohjainflaatio kiihtyi 2,7 %:iin, maaliskuun kolmen vuoden pohjalukemasta (2,4 %) ja yli ennustetun 2,5 %.

Suomi

- Maaliskuussa 2025 Suomen kokonaisinflaatio pysyi matalalla tasolla.

- Maaliskuussa 2025 kuluttajahintoja nosti vuoden takaiseen verrattuna eniten yleisen sairaalamaksun, hoitovastikkeiden ja kahvin hinnan nousu.

- Kuluttajahintojen nousua vuoden takaisesta hillitsi eniten asuntolainojen keskikoron, sähkön hinnan ja kulutusluottojen korkojen lasku.

- Kuluttajahintojen kuukausimuutos oli -0,0 %.

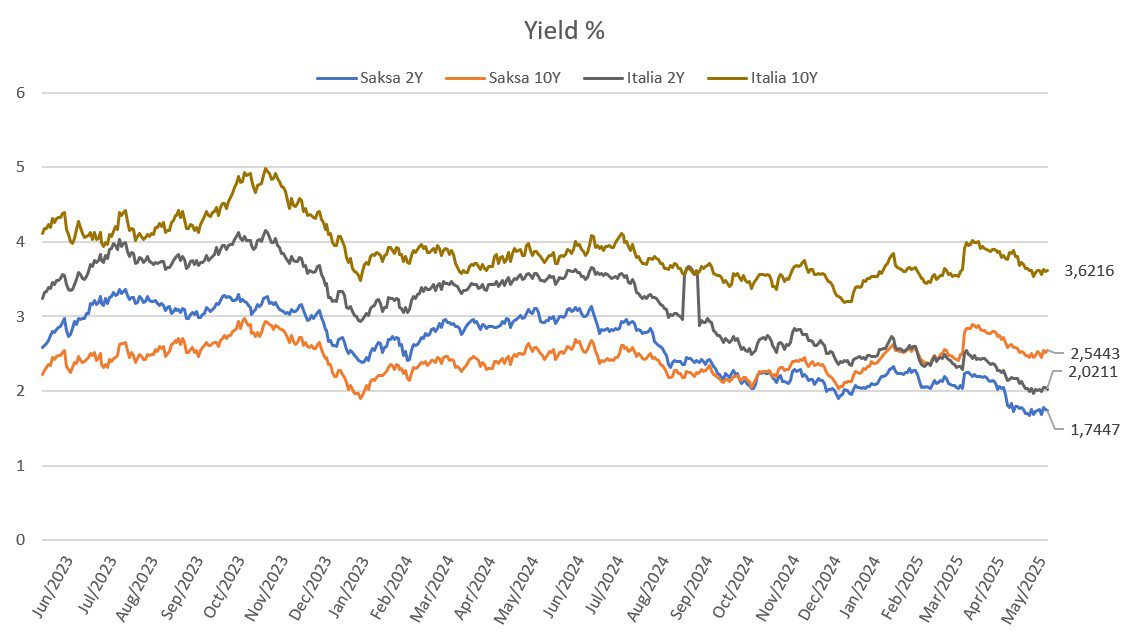

Valtiolainojen korot

- Sekä Saksan, että Italian korot nousivat maaliskuun alkupuolella rivakasti, mutta kääntyivät nopeasti laskuun. Toukokuulle tultaessa näkyvissä on tasoittumista.

Ostopäällikkö- ja luottamusindeksit

Euroalue

- Euroalueen yhdistetty PMI laski huhtikuussa 50,1:een, hieman alle odotetun 50,3:n, mutta pysyi neljättä kuukautta yli kasvun ja supistumisen rajan.

- Palvelusektorin PMI painui 49,7:ään, osoittaen ensimmäistä supistumista viiteen kuukauteen, kun sekä kotimaiset että vientitilaukset vähenivät.

- Teollisuuden PMI nousi 49:ään, heijastaen lievintä supistumista yli kahteen vuoteen, vaikka vientitilaukset laskivat edelleen euron vahvistumisen ja maailmankaupan epävarmuuden vuoksi.

- Uusien tilausten lasku jatkui yhdettätoista kuukautta, mikä heikensi molempien sektoreiden kasvunäkymiä — osittain Yhdysvaltojen kauppapolitiikan uhkien takia.

- Työvoiman kysyntä pysähtyi, kun työjonojen purku vähensi tarvetta lisäkapasiteetille molemmilla sektoreilla.

- Tuotantopanosten hinnat nousivat hitaimmin viiteen kuukauteen, mikä hillitsi myös myyntihintojen nousua.

- Yritysluottamus laski matalimmalle tasolle yli kahteen vuoteen yhdistetyssä mittauksessa, ja palvelualalla lähes viiden vuoden pohjalle.

Kuluttajaluottamus

- Nousevasta trendistä on kääntynyt viimeisen puolen vuoden aikana laskuun, ja kuvastaa selvää epäluottamusta.

- Euroalueen kuluttajaluottamus laski huhtikuussa tasolle -16,7, mikä on alin lukema sitten marraskuun 2023.

- Kaikki neljä osa-aluetta heikkenivät: kotitalouksien taloustilanteen arvio menneestä ja tulevasta, suurten hankintojen aikomukset sekä yleinen talousodotus.

- Erityisen jyrkkä lasku nähtiin odotuksissa yleisestä taloustilanteesta, mikä heijastaa lisääntyvää epävarmuutta.

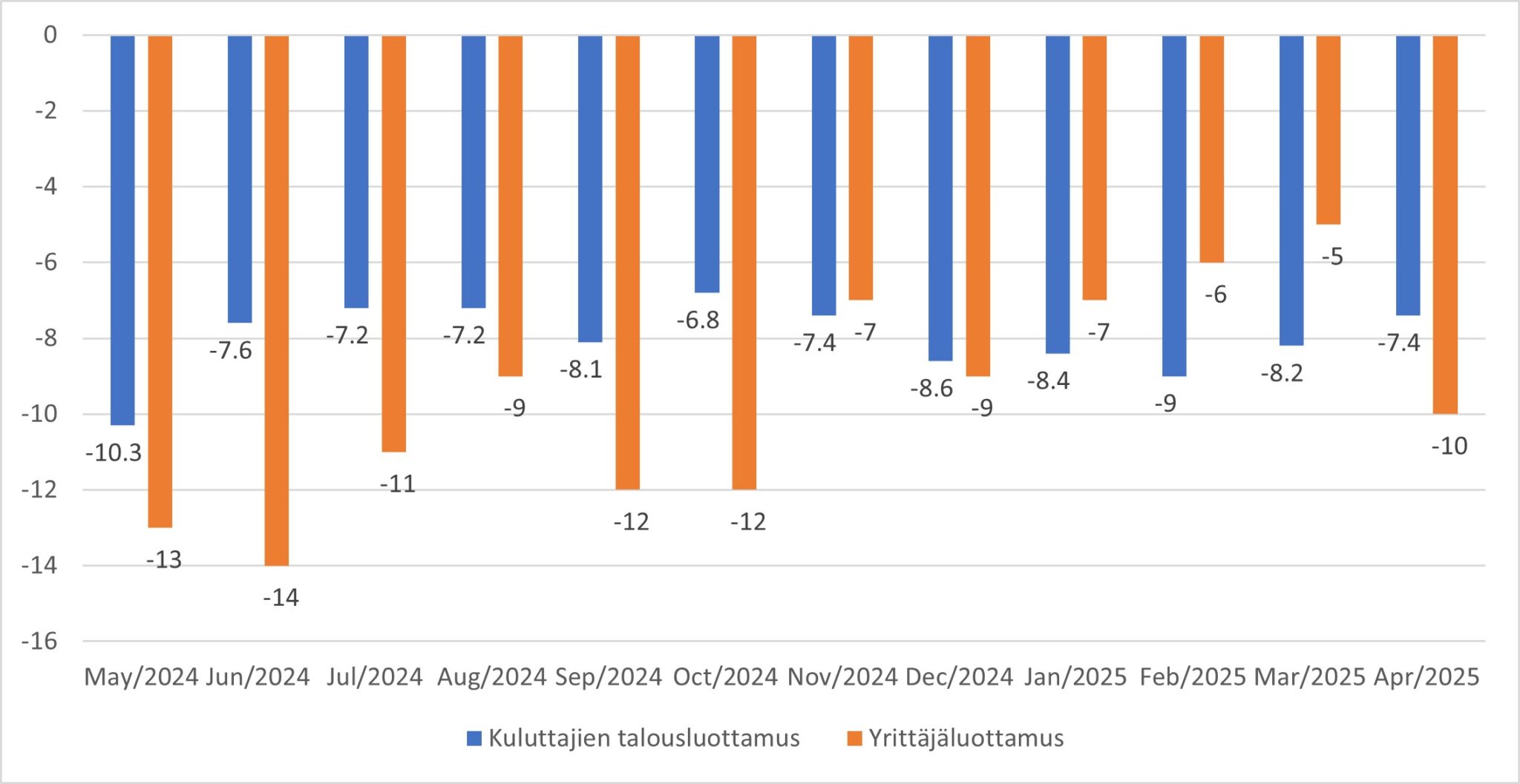

Suomi

Yritys- ja kuluttajaluottamus-indeksit

- Luottamus on yhä heikompaa kuin pitkän aikavälin keskiarvo (0 pistettä).

- Teollisuusluottamus laski arvoon -10, pudoten maaliskuun yli kahden vuoden huipusta (-5) ja saavuttaen alimman tason sitten lokakuun 2024.

- Tuotanto-odotukset pysähtyivät, kun tulevien kuukausien näkymät heikkenivät selvästi.

- Tilauskanta heikkeni edelleen, ja valmiiden tuotteiden varastot laskivat hieman.

- Täydellä kapasiteetilla toimivien yritysten osuus laski 58 %:iin, kun se oli vielä maaliskuussa 61 %.

- Taso on yhä selvästi pitkäaikaisen keskiarvon (-2,7) alapuolella.

- Suomalaisten jo valmiiksi varovainen talousluottamus heikkeni edelleen huhtikuussa, vaikka arviot oman talouden nykytilasta ja lähiajan kehityksestä kohentuivat hieman — ne pysyivät kuitenkin selvästi negatiivisina.

- Verrattuna vuoden takaiseen tilanteeseen yleiset talousodotukset ovat hieman kirkastuneet.

- Kestokulutustavaroiden hankintaa pidettiin yhä erittäin epäajankohtaisena, ja kotitalouksien kulutusaikeet olivat varsin maltilliset.

- Asunnon ostohalukkuus oli keskimääräistä matalampaa, mikä kertoo epävarmuuden jatkumisesta.

- Odotus yleisestä työttömyyskehityksestä oli synkkä, ja työttömyyden uhka koettiin omallakin kohdalla suureksi.

Teollinen tuotanto

- Teollisuustuotanto laski 2,4 % vuoden takaisesta, kiihtyen tammikuun 0,8 %:n pudotuksesta ja merkiten toista peräkkäistä laskukuukautta.

- Valmistavan teollisuuden tuotanto supistui 3,4 %, kun se oli tammikuussa pysynyt ennallaan.

- Sähkön, kaasun, lämmön ja ilmastoinnin tuotanto väheni edelleen, mutta tammikuuta hitaammin.

- Kaivostoiminta ja louhinta piristyivät voimakkaasti vuoden takaisesta.

- Kuukausitasolla tuotanto supistui 0,9 %, mikä käänsi suunnan tammikuun tarkistetusta 0,4 %:n noususta.

- Teollisuustuotannon muutoksen trendi pidemmällä aikavälillä on kuitenkin edelleen nouseva.

Lainaaminen

Euroalue

- Pankkien lainananto muille kuin rahoitusalojen yrityksille euroalueella kasvoi 2,3 % vuodentakaisesta maaliskuussa 2025. Kyseessä oli nopein kasvu heinäkuun 2023 jälkeen.

- Yrityslainojen määrä nousi 5,23 biljoonaan euroon.

- Lainaamisen kasvuvauhdin laskeva trendi on kääntynyt euroalueella nousuun viimeisen vuoden aikana.

- Kiihtyvä kasvu on positiivinen merkki, mutta kasvu on vielä kohtuullista.

Suomi

- Joulukuussa uusia yrityslainasopimuksia solmittiin yhteensä 2,36 miljardia euroa. Uusien lainasopimusten arvo oli 106,7 % enemmän vuodentakaiseen verrattuna.

- Uusia, enintään 1 miljoonan euron lainoja solmittiin 470 miljoonan euron verran. Maaliskuussa 2024 vastaava luku oli 380 miljoonaa euroa. Kasvua 23,6 %.

- Uusia, yli 1 miljoonan euron lainoja solmittiin 1,89 miljardin euron verran. Maaliskuussa 2024 vastaava luku oli 760 miljoonaa euroa. Kasvua 148,4 %.

- Uusien kuukausittaisten solmittujen sopimusten trendi viimeisen 12 kuukauden aikana on nouseva.

- Yrityslainojen lainakanta on hieman matalammalla tasolla vuodentakaiseen verrattuna.

Lue myös edellinen Makropulssi Q4/2024!

Indikaattorien selitykset:

HCOB ostopäällikköindeksi

HCOB Composite ostopäällikköindeksi on S&P Globalin laatima indeksi, joka on painotettu keskiarvo teollisuuden ostopäällikköindeksistä ja palvelualan ostopäällikköindeksistä. Indeksi koostetaan vastauksista, jotka kerätään euroalueen yrityksiltä. Indeksi seuraa erilaisia muuttujia, kuten myyntiä, uusia tilauksia, työllisyyttä, varastoja ja hintoja. Sen arvot vaihtelevat 0 ja 100 välillä. Yli 50 lukemat kertovat liiketoiminnan aktiviteetin parantumisesta ja alle 50 heikentymisestä suhteessa edelliseen kuukauteen.

Euroalueen kuluttajaluottamus

Euroalueen kuluttajien talousluottamusmittari arvioi kuluttajien optimismia talouden suhteen. Se kattaa 23 000 kotitaloutta puhelimitse tehtävällä kyselyllä ja mittaa kuluttajien luottamusta asteikolla -100:sta 100:aan, jossa -100 merkitsee äärimmäistä epäluottamusta ja 100 äärimmäistä luottamusta. Kysymykset koskevat taloudellista tilannetta, säästöaikomuksia ja odotuksia koskien kuluttajahintaindeksejä, yleistä taloustilannetta ja kestokulutushyödykkeiden hankintoja. Otoksen koko vaihtelee alueittain.

Suomen teollisuuden luottamusindikaattori

Elinkeinoelämän keskusliiton teollisuuden luottamusindikaattori mittaa luottamusta teollisuussektorin johtohenkilöiden keskuudessa. Se lasketaan kolmen kysymyksen perusteella: odotukset tuotannon kehityksestä tulevina kuukausina, tilauskanta ja valmiiden tuotteiden varastot verrattuna normaaliin.

Suomen kuluttajaluottamus

Kuluttajien luottamus -tilasto kuvaa kuluttajien arvioita ja odotuksia omasta ja Suomen taloudesta sekä kuluttajien aikomuksia tehdä hankintoja, säästää ja ottaa lainaa. Tiedot kerätään verkko- ja puhelinkyselyllä tilastokeskuksen toimesta ja tulokset julkaistaan kuukausittain.

Suomen teollisuustuotannon muutos

Teollisuustuotannon volyymi-indeksi. Työpäiväkorjattu vuosimuutos. Suomessa teollisuustuotanto mittaa talouden teollisuussektorin yritysten tuotantoa. Valmistusala on kaikkein merkittävin toimiala ja kattaa noin 87 prosenttia kokonaistuotannosta.

Euro Area lending to non-financial corporations

Yksityiselle sektorille myönnettävät lainat tarkoittavat euroalueen ei-rahoitussektorin yrityksille myönnettävien työpäivä- ja kausivaihtelusta puhdistettujen sopeutettujen lainojen kokonaisarvon muutosta.

Suomen yritysten uudet lainasopimukset ja lainakanta

Data sisältää kaikki valuutat ja vastapuolen alueeksi on määritelty Suomi. Uudet lainat eivät sisällä asuntoyhteisöjä, tililuottoja, eivätkä sopimuksia, jotka syntyvät olemassa olevien lainojen uudelleen neuvottelujen tuloksena. Suomen rahalaitosten euromääräiset lainat euroalueen yrityksille, sisältää kaikki toimialat yhteensä.

Suomen rahalaitosten euromääräiset lainat euroalueen yrityksille. Yritykset sisältävät myös asuntoyhteisöt. Tiedot on kerätty Suomen Pankin julkaisuista.

KIINNOSTUITKO?

Tarvitseeko yrityksesi lainarahoitusta kauttamme? Täytä lyhyt lainahakemuksemme, niin olemme teihin yhteydessä! Ja mikäli haluat aina uusista sijoituskierroksista tiedon sähköpostiisi, liity alta mukaan sijoittajalistallemme.