Makropulssi Q2/2024

Suomi

- Suomi on indikaattorien perusteella pärjännyt muuta Eurooppaa hieman heikommin, erityisesti talouskasvun puolella.

- Kuluttajaluottamus ja teollisuuden yrittäjäluottamus Suomessa ovat edelleen merkittävästi negatiivisia ja historiallisten keskiarvojen alapuolella, mutta trendi on nouseva.

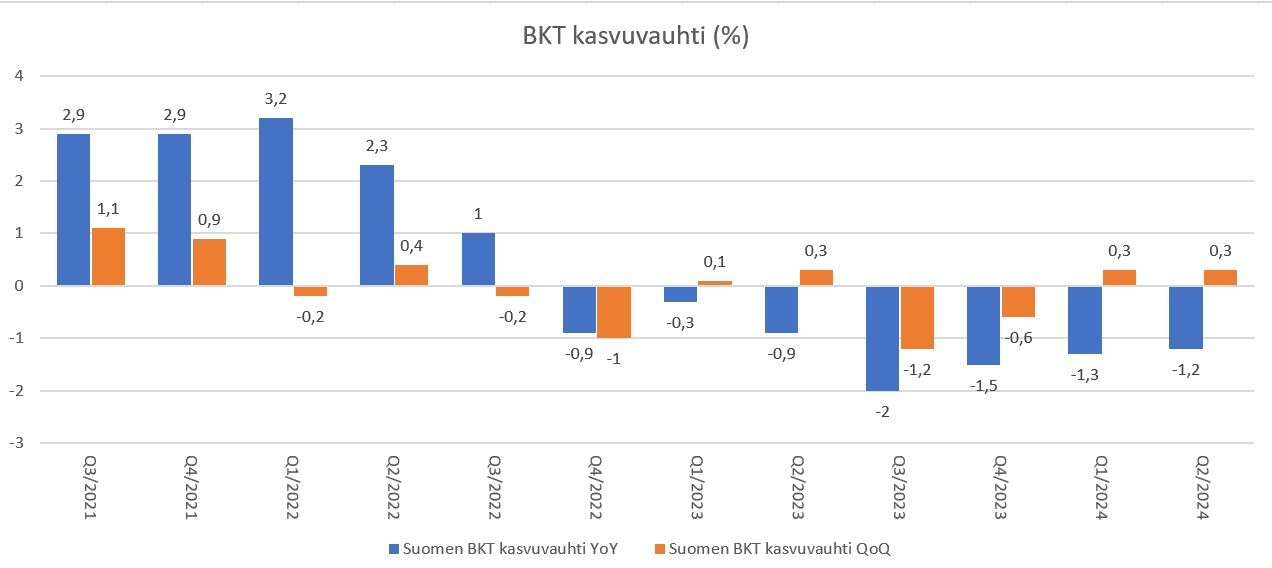

- Vuositason BKT:n muutoksen trendi on pitkällä aikavälillä laskeva. Viimeisimmällä Q2-kvartaalilla BKT supistui -1,2 % vuodentakaisesta. Laskuvauhti oli edelleen reilu, mutta laskuvauhti on hidastunut kolmella peräkkäisellä kvartaalilla.

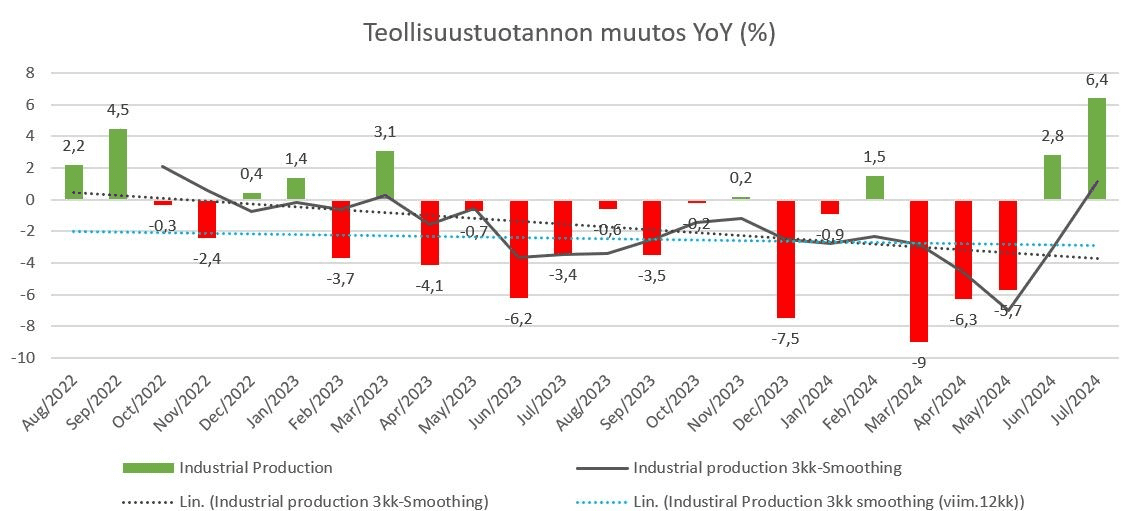

- Teollisessa tuotannossa nähtiin positiivinen käänne, kun heinäkuussa nähtiin suurin nousu sitten kesäkuun 2022.

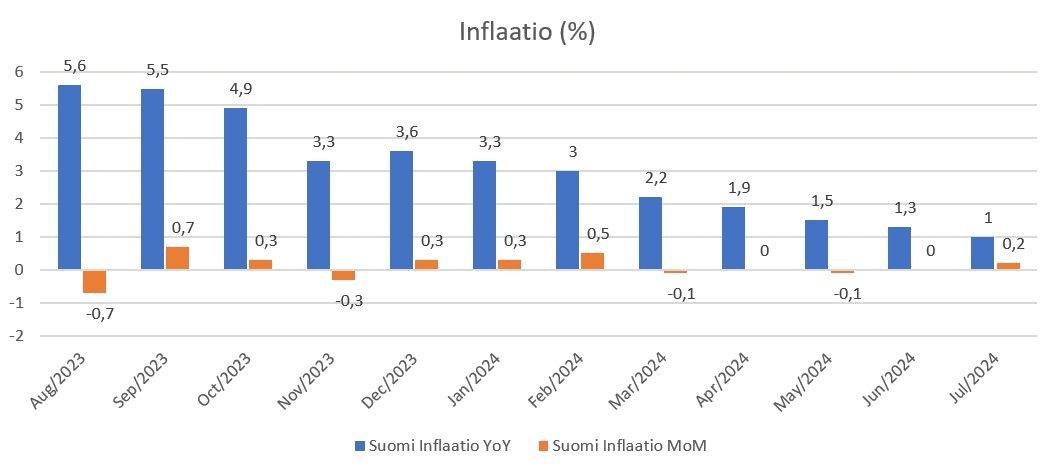

- Inflaatiovauhti laski heinäkuussa 1 %:iin. Inflaatiotrendi on ollut selvästi laskeva vuoden 2022 joulukuusta lähtien.

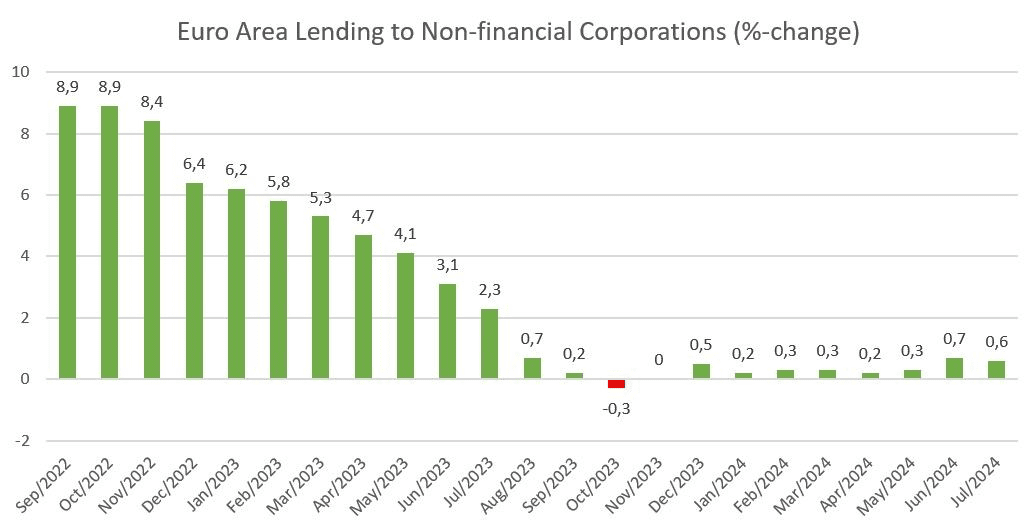

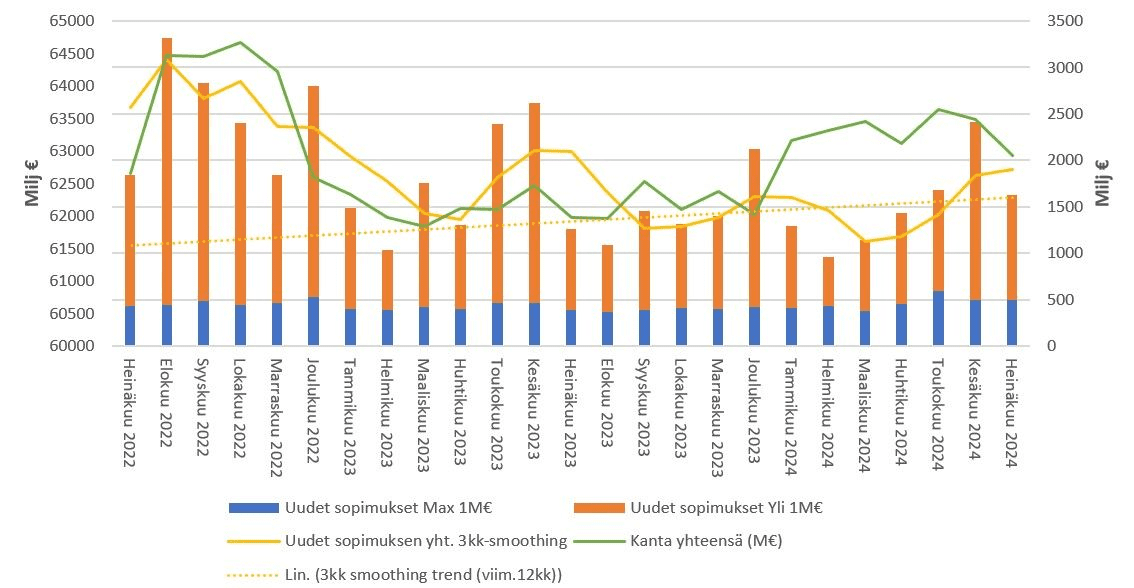

- Uusia yrityslainasopimuksia solmittiin heinäkuussa vuodentakaista enemmän sekä enintään 1 miljoonan euron lainoissa että yli 1 miljoonan euron lainoissa. Kokonaistrendi on 12 kuukauden ajalta kääntynyt nousuun. Viimeisten kuukausien aikana kokonaislainakanta on laskenut.

Eurooppa

- Kokonaisostopäällikköindeksi nousi elokuussa 51:een ja on edelleen taloudellisen aktiviteetin kasvua kuvaavalla tasolla. Kyseessä oli kuudes peräkkäinen kasvukuukausi, pisin kasvujakso yli kahteen vuoteen.

- Palvelualan ostopäällikköindeksi oli elokuussa korkeimmillaan kolmeen kuukauteen ja seitsemättä kuukautta peräkkäin liiketoiminnan aktiviteetin kasvua kuvaavalla tasolla. Teollisen tuotannon ostopäällikköindeksi jäi kuitenkin edelleen 50:n alapuolelle.

- Kuluttajaluottamus on edelleen selvästi negatiivinen, mikä viittaa vahvaan epäluottamukseen. 12 kuukauden trendi on kuitenkin nouseva.

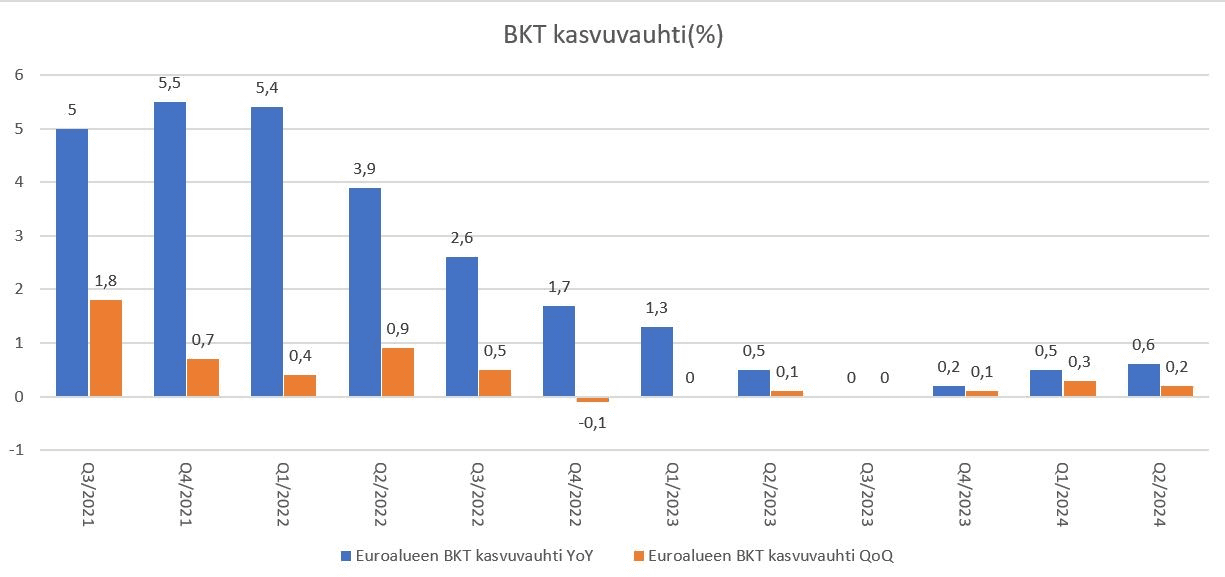

- Euroalueen bruttokansantuote kasvoi 0,6 % vuoden 2024 toisella neljänneksellä edellisvuoteen verrattuna, mikä oli suurin kasvu yli vuoteen. Pitkäaikainen trendi BKT:n muutoksessa on edelleen laskeva.

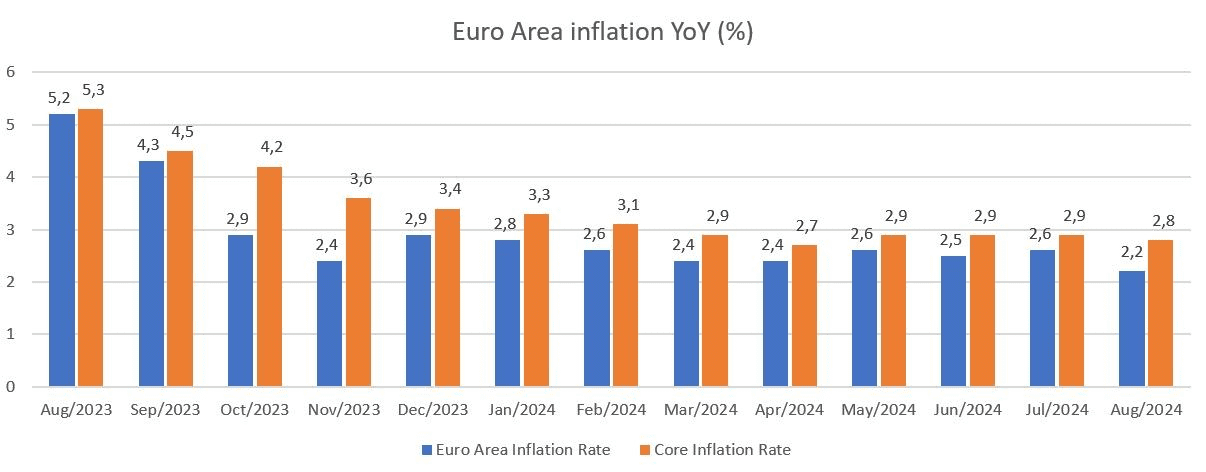

- Euroalueen vuosittainen inflaatio laski elokuussa 2,2 %:iin. Tämä vastasi markkinoiden odotuksia ja merkitsi heikointa kuluttajahintojen nousua sitten heinäkuun 2021. Inflaatio on hyvin lähellä EKP:n 2 %:n tavoitetta.

- Viimeisen puolen vuoden aikana myönnettyjen lainojen kasvuvauhti on tasoittunut, mutta kasvu on pysynyt hyvin maltillisena. Nykyisen lainojen kasvun tahdissa yritysten investointiaktiivisuus jatkunee heikkona.

Kulunut kvartaali verrattuna Q1:een

Suomen taloudessa on havaittu lyhyen aikavälin positiivista kehitystä, vaikka pidemmän aikavälin haasteet ovat yhä selkeitä. Inflaation lasku 1 %:iin helpottaa kuluttajien ja yritysten tilannetta. Luottamusindikaattorit ovat nousussa, vaikkakin epäluottamus on yhä vahvaa. Teollisuuden tuotannossa on viime kuukausina nähty selkeää parannusta, vaikka pitkän aikavälin trendi on yhä laskeva. Yrityslainasopimusten nousu ja viimeisen 12 kuukauden trendin kääntyminen ylöspäin viestivät yritysten investointivalmiuden parantumisesta.

Euroopan taloudessa on nähtävissä lyhyen aikavälin positiivisia merkkejä, vaikka vaikeuksia ja riskejä on vielä ilmassa. BKT on jälleen kääntynyt kasvuun, ja inflaatio on laskenut lähelle Euroopan keskuspankin 2 %:n tavoitetta, mikä helpottaa hintapaineita ja talouden vakautta. Yhdistetty ostopäällikköindeksi on ollut kasvua osoittavalla tasolla kuusi kuukautta peräkkäin, vaikka teollisuuden puolella tilanne on edelleen heikko. Kuluttajaluottamus on yhä matalalla, mutta osoittaa nousua. Yrityslainaaminen on kääntynyt kasvuun, vaikkakin pysynyt vaimeana.

Alempana on avattu Suomen ja euroalueen kehitystä tarkemmin makroindikaattorikohtaisesti.

Talouskasvu

Euroalue

- Euroalueen bruttokansantuote kasvoi 0,6 % vuoden 2024 toisella neljänneksellä edellisvuoteen verrattuna, mikä oli suurin kasvu yli vuoteen.

- Julkiset menot kasvoivat eniten, 2,1 %.

- Kotitalouksien kulutus nousi 0,5 %, mutta investoinnit laskivat 3 %.

- Vienti (+1,7 %) kasvoi tuontia (+1,1 %) enemmän vuodentakaiseen verrattuna.

Suomi

- Suomen BKT:n kehitys on ollut tarkastelujaksolla euroaluetta heikompi.

- Suomen talous kasvoi kvartaalitasolla vuoden ensimmäisen kvartaalin tahtiin, mutta kasvu oli hieman alkuperäisiä arvioita matalampi.

- Työpäiväkorjattu BKT jäi kuitenkin 1,2 % vuodentakaista alemmalle tasolle.

- Julkisten menojen lisääntyminen edelliseen kvartaaliin nähden lisäsi kasvua.

- Nettokauppa vaikutti positiivisesti BKT:n kasvuun. Vienti kasvoi selvästi. Myös tuonti kasvoi, mutta selkeästi hitaammin.

- Kasvua rajoitti kiinteiden investointien lasku, joka johtui yksityisten ja rakennusinvestointien vähenemisestä. Lisäksi yksityinen kulutus laski lyhytikäisten kulutustavaroiden kulutuksen vähentymisen vuoksi.

Inflaatio

Euroalue

- Euroalueen vuosittainen inflaatio laski elokuussa 2,2 %:iin. Tämä vastasi markkinoiden odotuksia ja merkitsi heikointa kuluttajahintojen nousua sitten heinäkuun 2021.

- Hidastumista ajoi energiakustannusten jyrkkä lasku.

- Inflaatio hidastui myös ei-energiasektorin teollisuustuotteissa.

- Inflaatio kiihtyi palveluissa sekä ruoassa, alkoholissa ja tupakassa.

- Energiahinnoista puhdistettu pohjainflaatio laski vain hieman edellisestä kolmesta kuukaudesta.

Suomi

- Suomen vuotuinen inflaatio laski heinäkuussa alhaisimpaan lukemaan sitten helmikuun 2021.

- Asuntolainojen keskikoron lieventynyt kasvu hidasti inflaatiota.

- Asuntolainojen keskikoron, kulutusluottojen korkojen ja hoitovastikkeiden nousu olivat kuitenkin merkittävässä roolissa heinäkuun inflaatiossa.

- Kuluttajahintojen nousua vuodentakaisesta hillitsi eniten sähkön, lasten päivähoidon ja omakotitalokiinteistöjen halpeneminen.

- Pohjainflaatio oli heinäkuussa 2,2 %.

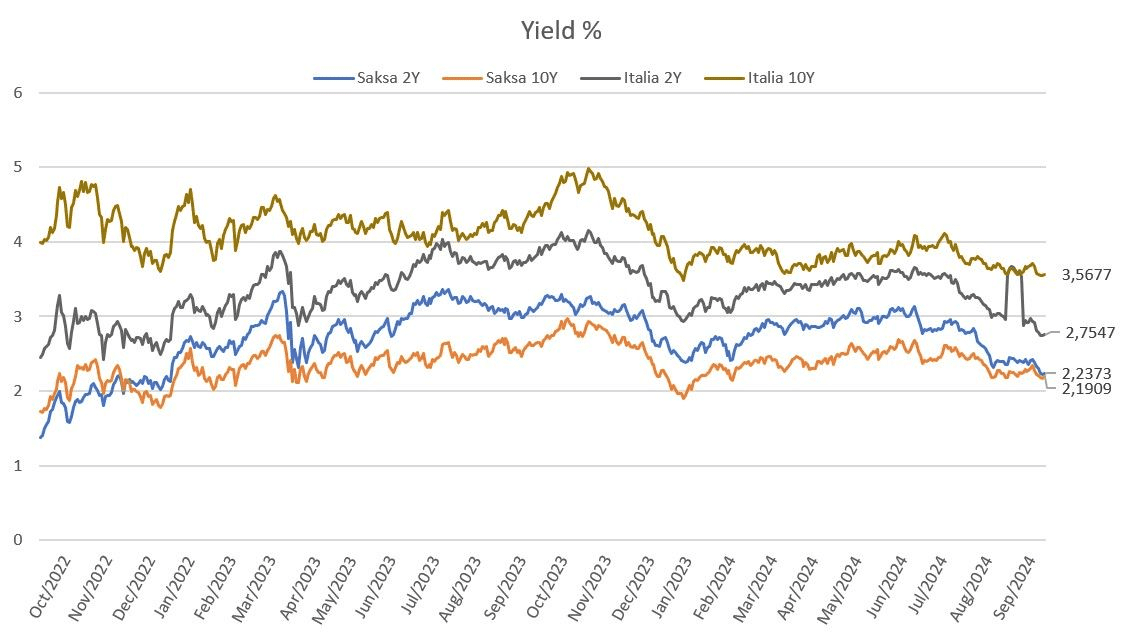

Valtiolainojen korot

- Sekä Saksan että Italian korot ovat kääntyneet laskuun kesän aikana.

- Saksan 10-vuotinen korko on kuronut 2-vuotisen koron lähes kiinni.

Ostopäällikkö- ja luottamusindeksit

Euroalue

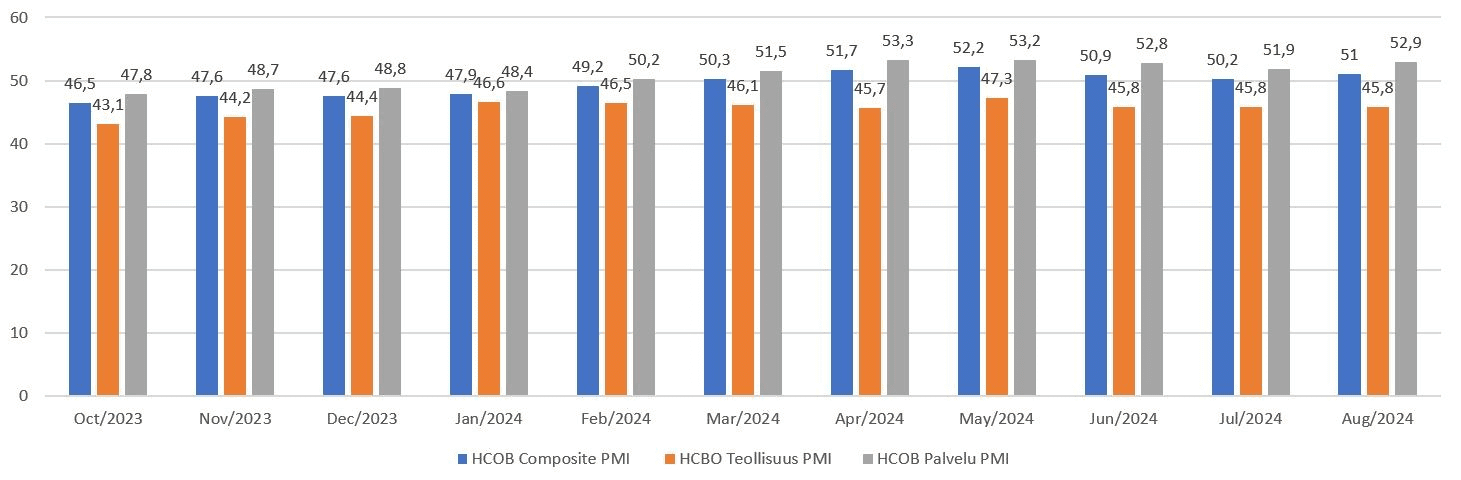

- HCOB Euroalueen yhdistetty PMI tarkistettiin elokuussa 2024 hieman alaspäin lukemaan 51, kun se oli heinäkuussa 50,2.

- Elokuun lukema osoitti yksityisen sektorin vahvinta kolmen kuukauden kasvua, johtuen palvelualan nopeammasta kasvusta (52,9 vs. 51,9), vaikka teollisuus pysyi heikkona (45,8 vs. 45,8).

- Kyseessä oli kuudes peräkkäinen kasvukuukausi, pisin kasvujakso yli kahteen vuoteen, mutta talouden haavoittuvuus näkyi uusien tilausten, työllisyyden ja liiketoimintaluottamuksen heikkenemisenä.

- Kustannuspaineet helpottivat merkittävästi ja tuotantopanosten hinnat nousivat hitaimmin vuonna 2024, mutta lopputuotteiden hinnat nousivat eniten huhtikuun jälkeen.

- Ranskan ja Espanjan talouskasvu vauhdittivat euroalueen kasvua, ja Irlannissa sekä Italiassa nähtiin myös parannusta. Saksa erottui toisena kuukautena peräkkäin heikentyneellä yksityisen sektorin toiminnalla.

Kuluttajaluottamus

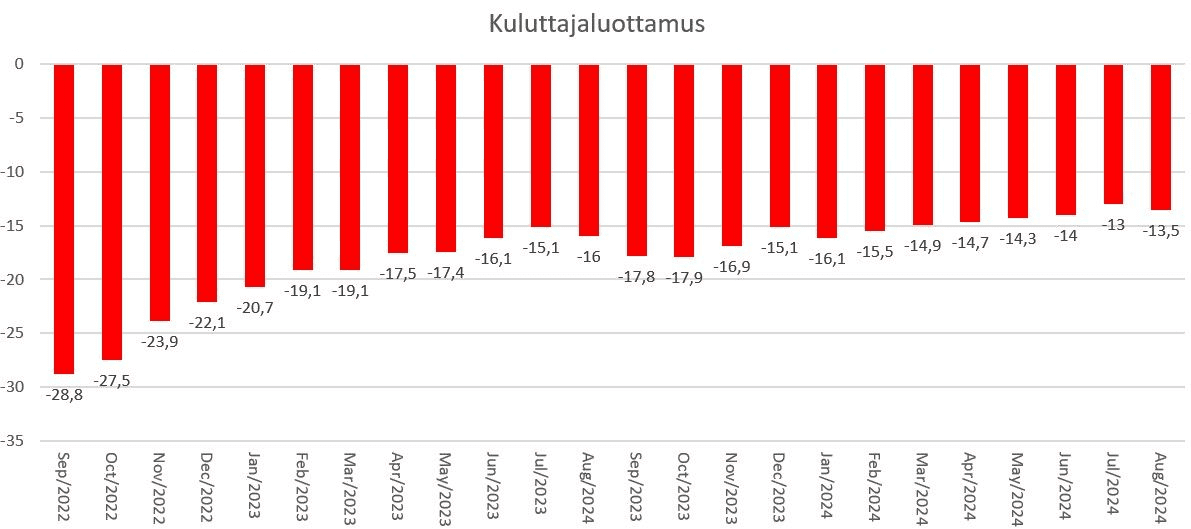

- Kuluttajien luottamus laski hieman edellisestä kuusta, mutta trendi on edelleen nouseva.

- Nousevasta trendistä huolimatta luku kuvastaa vielä selvää epäluottamusta.

- Kuluttajien näkemykset oman taloutensa menneestä ja odotetusta tilanteesta heikkenivät, kuten myös aikomukset tehdä suuria hankintoja.

- Kuluttajien odotukset yleisestä taloustilanteesta omassa maassaan kuitenkin paranivat.

Suomi

Yritys- ja kuluttajaluottamus-indeksit

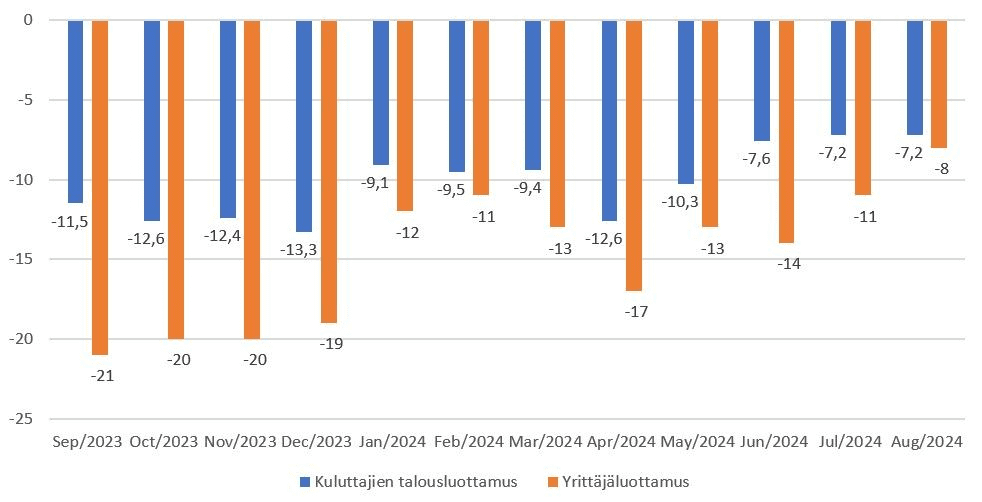

- Suomen teollisuuden luottamus nousi elokuussa korkeimpaan lukemaan sitten helmikuun 2023. Taso on kuitenkin edelleen kaukana pitkän aikavälin keskiarvosta, joka on +1.

- Tuotannon odotukset seuraaville kuukausille paranivat korkeimmalle tasolle sitten elokuun 2023.

- Tilauskanta koheni aavistuksen elokuussa, mutta on yhä alle tavanomaisena pidetyn tason.

- Valmistuotevarastot pienenivät, mutta ovat hieman normaalia suuremmat.

- 59 % yrityksistä käytti täysimääräisesti tuotantokapasiteettiaan.

- Suomessa teollisuuden luottamus oli heinäkuussa EU-maiden keskitasoa matalammalla.

- Suomen kuluttajien luottamusindikaattori pysyi heinäkuun tasolla, ja on edelleen kaukana pitkän aikavälin keskiarvosta, -2,5.

- Kuluttajien arvio oman talouden nykytilasta oli edelleen hyvin heikolla tasolla, vaikka paranikin hieman edellisestä kuukaudesta ja vuodentakaisesta.

- Odotukset omasta taloudesta seuraavan vuoden aikana pysyivät lähes ennallaan. Odotukset Suomen taloudesta heikkenivät hieman. Odotukset olivat edelleen vaisulla tasolla.

- Rahankäyttöaikeet kulutukseen olivat matalat. Ajankohtaa pidettiin heikkona kestotavaroiden ja asunnon hankinnalle.

- Arvio omasta rahatilanteesta oli kuitenkin melko hyvä ja odotukset säästömahdollisuuksista olivat tavanomaiset.

- Odotukset työttömyyskehityksestä ja omasta työttömyyden uhasta pysyivät synkkänä.

Teollinen tuotanto

- Suomen teollisuustuotanto kasvoi heinäkuussa 6,4 % edellisvuodesta, vauhdittuen kesäkuun alaspäin tarkistetusta 2,8 %:n noususta.

- Tämä oli suurin kasvu teollisessa toiminnassa sitten kesäkuun 2022.

- Tuotanto kasvoi voimakkaasti sekä valmistusteollisuudessa että sähkö-, kaasu-, höyry- ja ilmastointipalveluissa.

- Sen sijaan kaivostoiminnan ja louhinnan tuotanto laski selvästi.

- Teollisuustuotannon muutoksen trendi on edelleen alaspäin.

Lainaaminen

Euroalue

- Lainat euroalueen muille kuin rahoitusalan yrityksille kasvoivat 0,6 % vuodentakaiseen verrattuna, mikä oli hieman hitaampaa kasvua edelliseen kuuhun verrattuna.

- Yrityksille myönnettyjen lainojen kokonaismäärä oli 5,14 biljoonaa euroa.

- Lainaamisen kasvuvauhdin laskeva trendi on selvästi tasoittunut viimeisen kymmenen kuukauden aikana. Kasvu on kuitenkin erittäin maltillista.

- Nykyisen lainojen kasvun tahdissa yritysten investointiaktiivisuus jatkunee heikohkona.

Suomi

- Heinäkuussa uusia yrityslainasopimuksia solmittiin yhteensä 1,63 miljardia euroa. Uusien lainasopimusten arvo oli 28,9 % enemmän vuodentakaiseen verrattuna.

- Uusia, enintään 1 miljoonan euron lainoja solmittiin 504 miljoonan euron verran. Heinäkuussa 2023 vastaava luku oli 389 miljoonaa euroa. Kasvua 29,7 %.

- Uusia, yli 1 miljoonan euron lainoja solmittiin 1,125 miljardin euron verran. Heinäkuussa 2023 vastaava luku oli 875 miljoonaa euroa. Kasvua 28,6 %.

- Uusien kuukausittaisten solmittujen sopimusten trendi on viimeisen 12 kuukauden aikana kääntynyt nousevaksi.

- Yrityslainojen lainakanta kääntyi nousuun vuoden 2023 alkupuolella, mutta viimeisten kuukausien aikana kannassa on nähty laskua.

Lue myös edellinen Makropulssi Q1/2024!

Indikaattorien selitykset:

HCOB ostopäällikköindeksi

HCOB Composite ostopäällikköindeksi on S&P Globalin laatima indeksi, joka on painotettu keskiarvo teollisuuden ostopäällikköindeksistä ja palvelualan ostopäällikköindeksistä. Indeksi koostetaan vastauksista, jotka kerätään euroalueen yrityksiltä. Indeksi seuraa erilaisia muuttujia, kuten myyntiä, uusia tilauksia, työllisyyttä, varastoja ja hintoja. Sen arvot vaihtelevat 0 ja 100 välillä. Yli 50 lukemat kertovat liiketoiminnan aktiviteetin parantumisesta ja alle 50 heikentymisestä suhteessa edelliseen kuukauteen.

Euroalueen kuluttajaluottamus

Euroalueen kuluttajien talousluottamusmittari arvioi kuluttajien optimismia talouden suhteen. Se kattaa 23 000 kotitaloutta puhelimitse tehtävällä kyselyllä ja mittaa kuluttajien luottamusta asteikolla -100:sta 100:aan, jossa -100 merkitsee äärimmäistä epäluottamusta ja 100 äärimmäistä luottamusta. Kysymykset koskevat taloudellista tilannetta, säästöaikomuksia ja odotuksia koskien kuluttajahintaindeksejä, yleistä taloustilannetta ja kestokulutushyödykkeiden hankintoja. Otoksen koko vaihtelee alueittain.

Suomen teollisuuden luottamusindikaattori

Elinkeinoelämän keskusliiton teollisuuden luottamusindikaattori mittaa luottamusta teollisuussektorin johtohenkilöiden keskuudessa. Se lasketaan kolmen kysymyksen perusteella: odotukset tuotannon kehityksestä tulevina kuukausina, tilauskanta ja valmiiden tuotteiden varastot verrattuna normaaliin.

Suomen kuluttajaluottamus

Kuluttajien luottamus -tilasto kuvaa kuluttajien arvioita ja odotuksia omasta ja Suomen taloudesta sekä kuluttajien aikomuksia tehdä hankintoja, säästää ja ottaa lainaa. Tiedot kerätään verkko- ja puhelinkyselyllä tilastokeskuksen toimesta ja tulokset julkaistaan kuukausittain.

Suomen teollisuustuotannon muutos

Teollisuustuotannon volyymi-indeksi. Työpäiväkorjattu vuosimuutos. Suomessa teollisuustuotanto mittaa talouden teollisuussektorin yritysten tuotantoa. Valmistusala on kaikkein merkittävin toimiala ja kattaa noin 87 prosenttia kokonaistuotannosta.

Euro Area lending to non-financial corporations

Yksityiselle sektorille myönnettävät lainat tarkoittavat euroalueen ei-rahoitussektorin yrityksille myönnettävien työpäivä- ja kausivaihtelusta puhdistettujen sopeutettujen lainojen kokonaisarvon muutosta.

Suomen yritysten uudet lainasopimukset ja lainakanta

Data sisältää kaikki valuutat ja vastapuolen alueeksi on määritelty Suomi. Uudet lainat eivät sisällä asuntoyhteisöjä, tililuottoja, eivätkä sopimuksia, jotka syntyvät olemassa olevien lainojen uudelleen neuvottelujen tuloksena. Suomen rahalaitosten euromääräiset lainat euroalueen yrityksille, sisältää kaikki toimialat yhteensä.

Suomen rahalaitosten euromääräiset lainat euroalueen yrityksille. Yritykset sisältävät myös asuntoyhteisöt. Tiedot on kerätty Suomen Pankin julkaisuista.

KIINNOSTUITKO?

Tarvitseeko yrityksesi lainarahoitusta kauttamme? Täytä lyhyt lainahakemuksemme, niin olemme teihin yhteydessä! Ja mikäli haluat aina uusista sijoituskierroksista tiedon sähköpostiisi, liity alta mukaan sijoittajalistallemme.