Makropulssi Q2/2025

Suomi

- Vuoden 2025 alkupuoliskolla Suomen BKT:n kasvu jäi jälleen euroalueen kehityksestä.

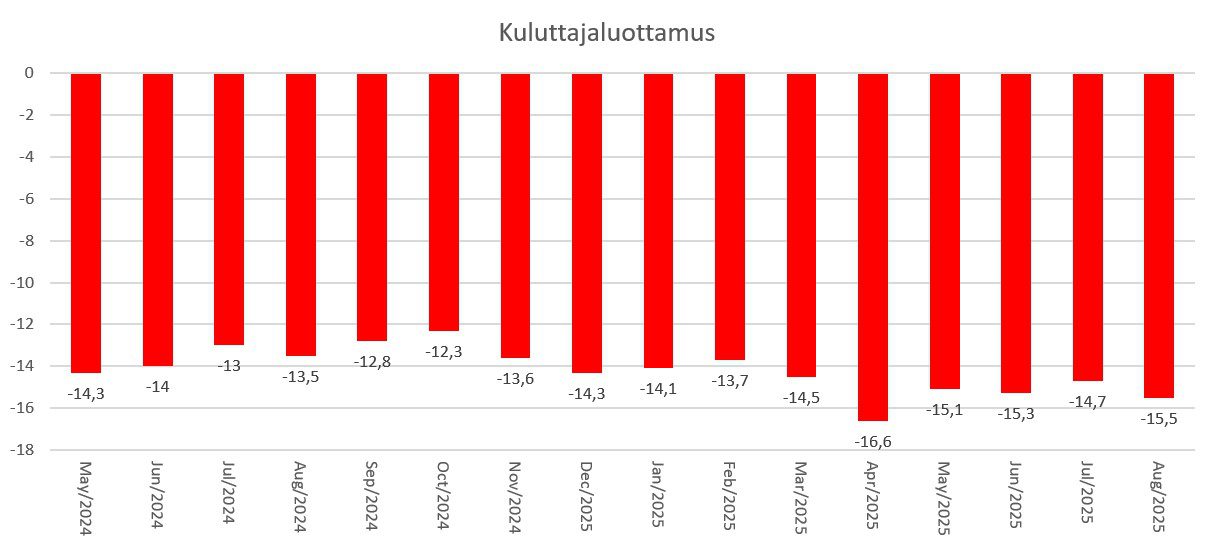

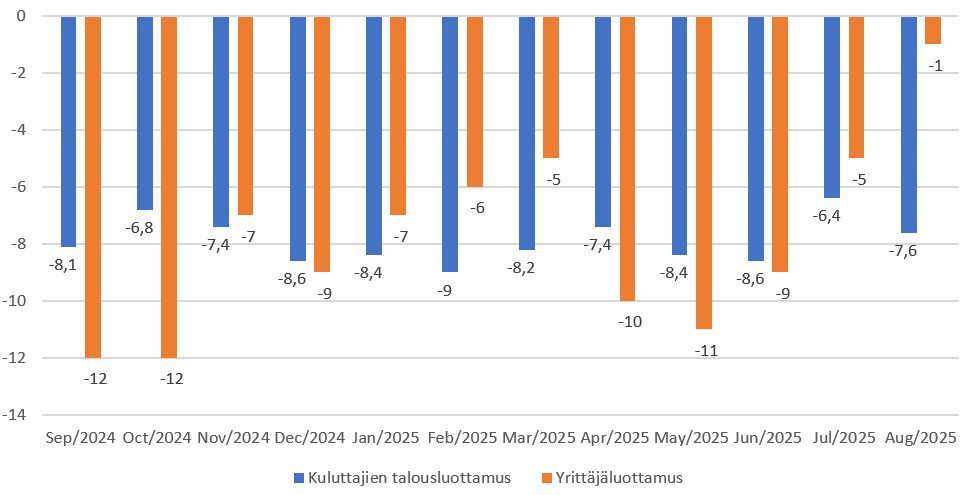

- Kuluttajaluottamus ja teollisuuden yrittäjäluottamus Suomessa olivat elokuussa edelleen negatiivisia ja historiallisten keskiarvojen alapuolella. Teollisuuden luottamus nousi kuitenkin elokuussa selvästi tasolle -1, ja on vain hieman pitkän ajan keskiarvoa (0) alempana.

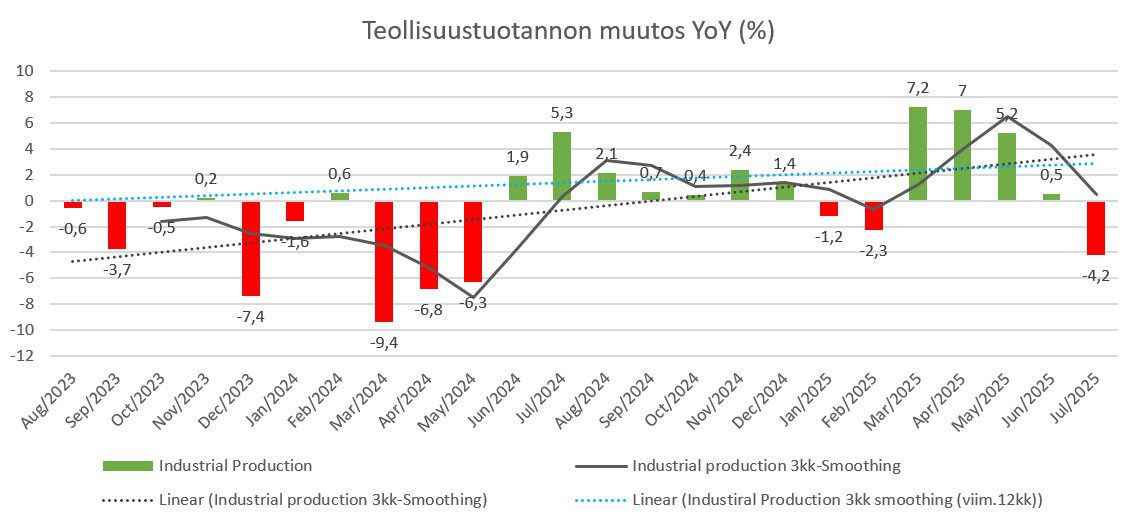

- Heinäkuussa 2025 teollinen tuotanto kääntyi laskuun vuodentakaiseen verrattuna kolmen kasvukuukauden jälkeen. Viimeisen 12 kk trendi on kuitenkin edelleen nouseva.

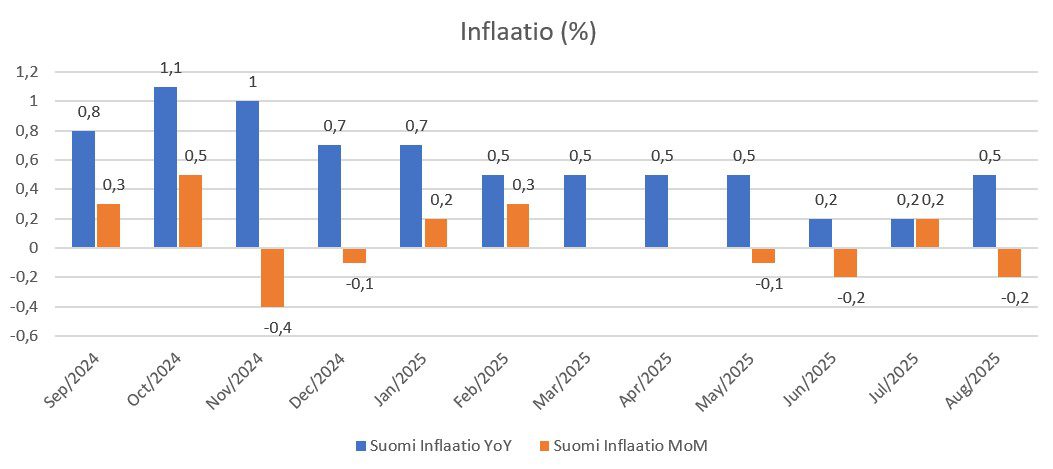

- Inflaatio on pysynyt matalalla tasolla, vaikka elokuussa nähtiin nytkähdys ylöspäin.

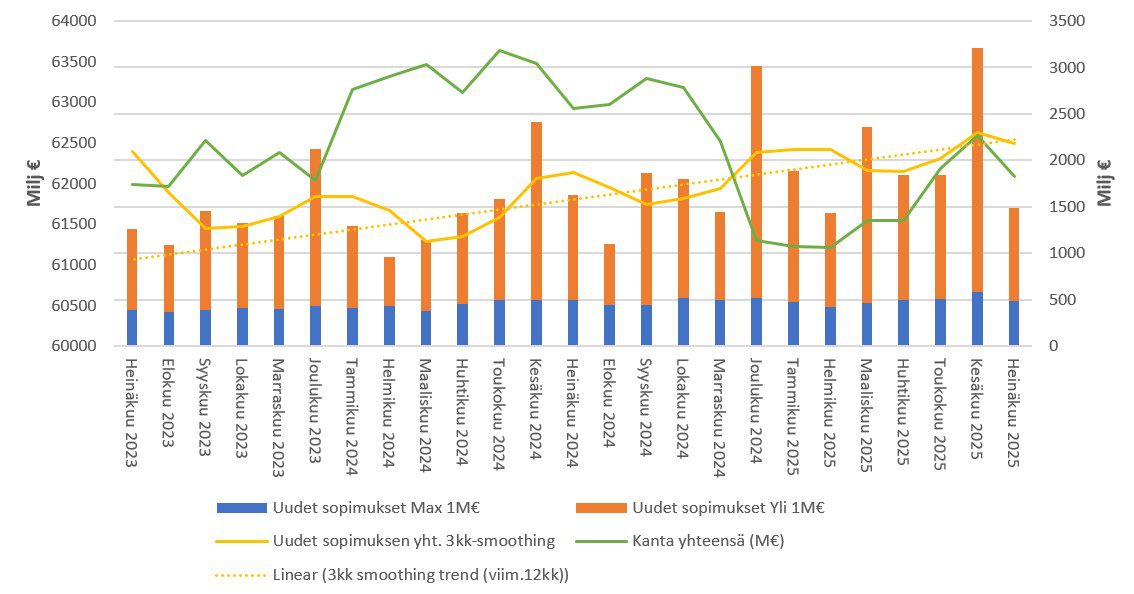

- Maaliskuussa uusia yrityslainasopimuksia solmittiin vuodentakaista vähemmän sekä enintään 1 miljoonan että yli 1 miljoonan euron lainoissa. Kokonaistrendi 12 kuukauden ajalta on edelleen nouseva.

Eurooppa

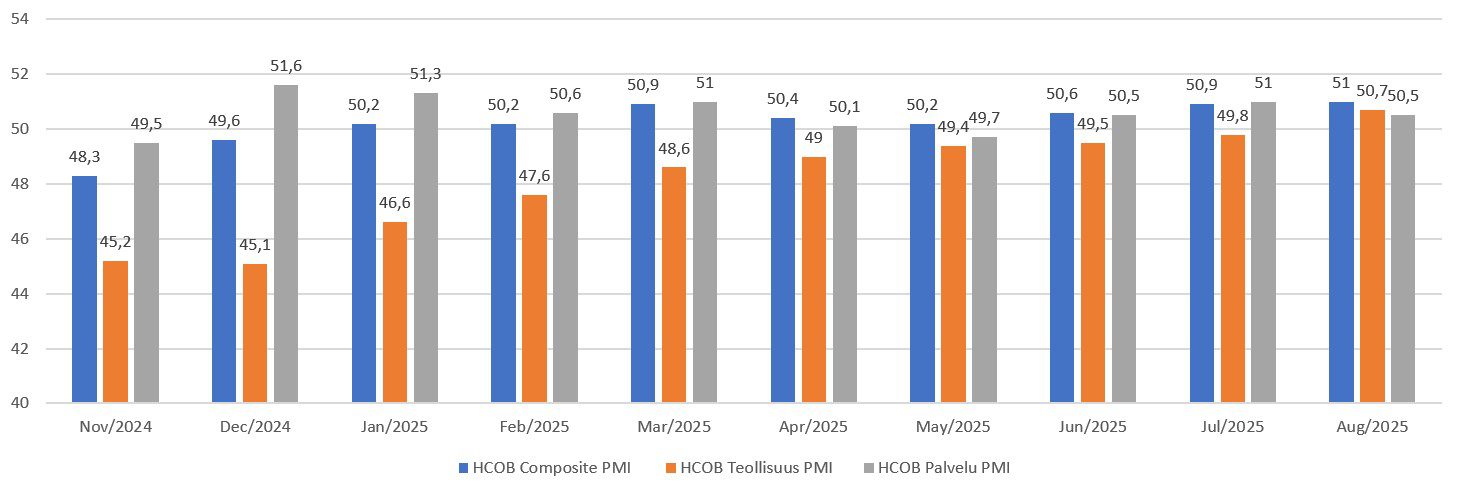

- Euroalueen kokonaisostopäällikköindeksi nousi elokuussa 51 pisteeseen, mikä alitti hienokseltaan odotukset, mutta ostopäällikköindeksi pysyi taloudellisen aktiviteetin kasvua kuvastavalla tasolla.

- Palvelusektorin PMI notkahti elokuussa 50,5:een, pysyen kuitenkin kasvua ennakoivalla alueella kolmatta kuukautta peräkkäin.

- Teollisuuden PMI oli elokuussa 50,7 ylittäen kasvua ennakoivan rajan ensimmäistä kertaa yli kolmeen vuoteen. Syyskuun ennakkoluvuissa teollisuuden PMI laski kuitenkin takaisin 50 alapuolelle tasolle 49,5.

- Kuluttajaluottamus laski edellisestä kuukaudesta ja on edelleen selvästi negatiivinen, mikä kertoo kuluttajien vahvasta epäluottamuksesta.

- Bruttokansantuote kasvoi 1,5 % vuoden 2025 toisella neljänneksellä edellisvuoteen verrattuna, mikä oli hieman edellistä kvartaalia vähemmän.

- Kokonaisinflaatiossa pysyi elokuussa edellisen kuun tasolla 2 prosentissa. Pohjainflaatio pysyi myös vakaana.

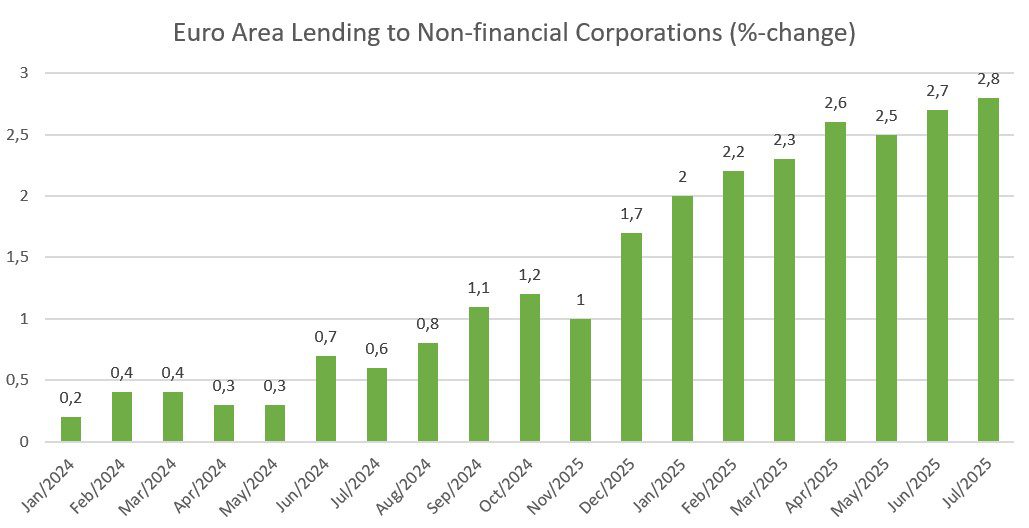

- Yrityksille myönnettyjen lainojen kasvuvauhti oli heinäkuussa nopeinta sitten vuoden 2023 heinäkuun. Kasvu on vielä kohtuullista, mutta liiketoiminnan aktiviteetin kehityksen kannalta suunta on positiivinen.

Q2:n kehitys verrattuna Q1:een

Elokuuhun 2025 mennessä Suomen talouskehitys on jälleen jäänyt euroalueen vauhdista, vaikka toukokuussa nähtiin vielä merkkejä kiinniottamisesta. Kolmen peräkkäisen kasvukvartaalin jälkeen BKT:n kasvu pysähtyi vuodentakaiseen verrattuna. Vuositasolla, teollisuustuotanto supistui ensimmäistä kertaa helmikuun jälkeen, mutta pidemmän aikavälin trendi osoittaa edelleen kasvua. Teollisuuden luottamusindikaattori kohentui lähelle pitkän aikavälin keskiarvoa, mikä merkitsee selvää vahvistumista kevään heikosta tilanteesta. Kuluttajaluottamus pysyi kuitenkin vaisuna: suuret hankinnat ja asunnonostot nähdään yhä epäedullisina, ja työttömyysriskin koetaan olevan korkea. Lainamarkkinoilla kehitys jatkaa nousutrendissä, vaikka uusien yrityslainojen määrä jäi viime vuotta samaista ajanjaksoa pienemmäksi.

Euroalueella kasvu jatkui kotitalouksien kulutuksen, varastojen kasvun ja investointien tukemana, vaikka tuonti hidasti kehitystä. PMI-luvut vahvistavat piristymistä aiempaan katsausajankohtaan nähden: teollisuus nousi ensimmäistä kertaa kolmeen vuoteen kasvua ennakoivalle tasolle, ja kokonaisaktiviteetti kohosi vuoden korkeimmalle lukemalle, vaikka palvelusektorin vauhti hieman hiipui. Syyskuun ennakkoluvuissa nähtiin kuitenkin lasku takaisin 50 alapuolelle. Kuluttajaluottamus heikkeni neljän kuukauden pohjalle, mikä heijastaa jatkuvaa epävarmuutta. Yrityslainojen kasvu kiihtyi ja inflaatio pysyi EKP:n tavoitteessa.

Euroalue on jatkanut kasvussa, ja teollisuudessa on nähtävissä käänteen merkkejä positiiviseen suuntaan, vaikka syyskuun ennakko teollisuuden ostopäällikköindeksille oli pettymys. Suomessa kasvu sen sijaan pysähtyi ja teollinen tuotanto kääntyi laskuun, vaikka pitkän aikavälin trendi on edelleen nouseva. Kuluttajien luottamus pysyi molemmissa vaimeana. Suomessa tuotannon lasku varjostaa optimismia. Kokonaisuutena euroalueen näkymät ovat edelliseen katsaukseen nähden hieman parantuneet, kun taas Suomessa ne ovat jääneet lähellä samaa tasoa.

Talouskasvu

Euroalue

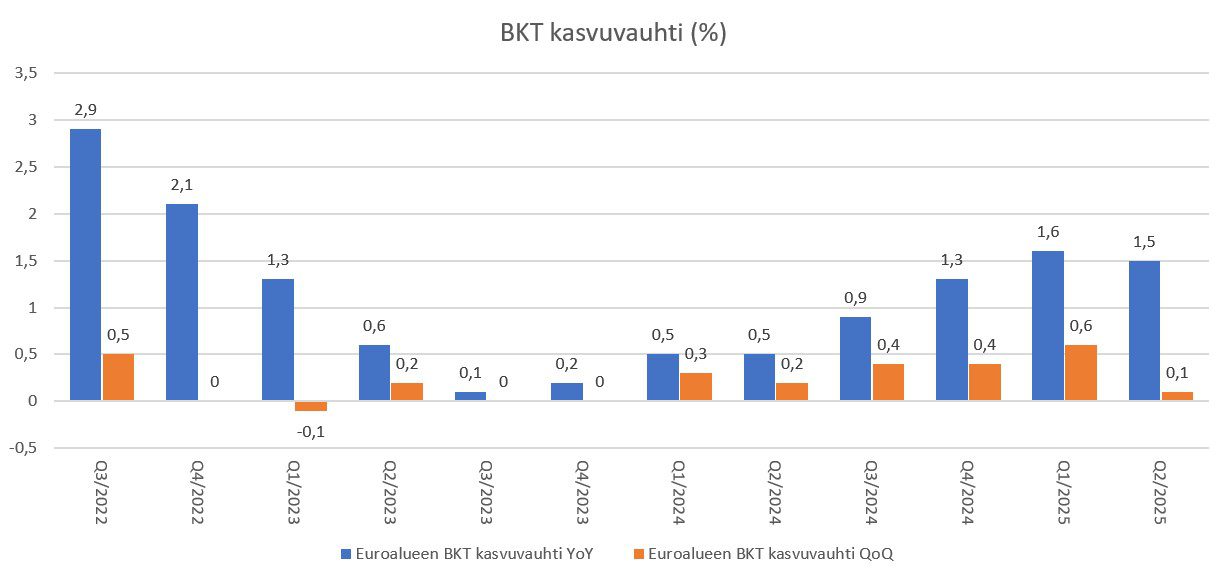

- Euroalueen BKT kasvoi 1,5 prosenttia vuoden takaisesta vuoden 2025 toisella neljänneksellä, joka oli enemmän kuin alustava arvio 1,4 prosenttia.

- Ensimmäisen kvartaalin kasvu tarkistettiin ylöspäin 1,6 prosenttiin.

- Kasvua vauhdittivat erityisesti kotitalouksien kulutus ja varastojen kasvu, sekä kiinteät investoinnit.

- Tuonti jarrutti selvästi kasvua.

- Suurista talouksista BKT kasvoi Saksassa 0,2 %, Ranskassa 0,8 %, Italiassa 0,4 % ja Espanjassa 2,8 %.

Suomi

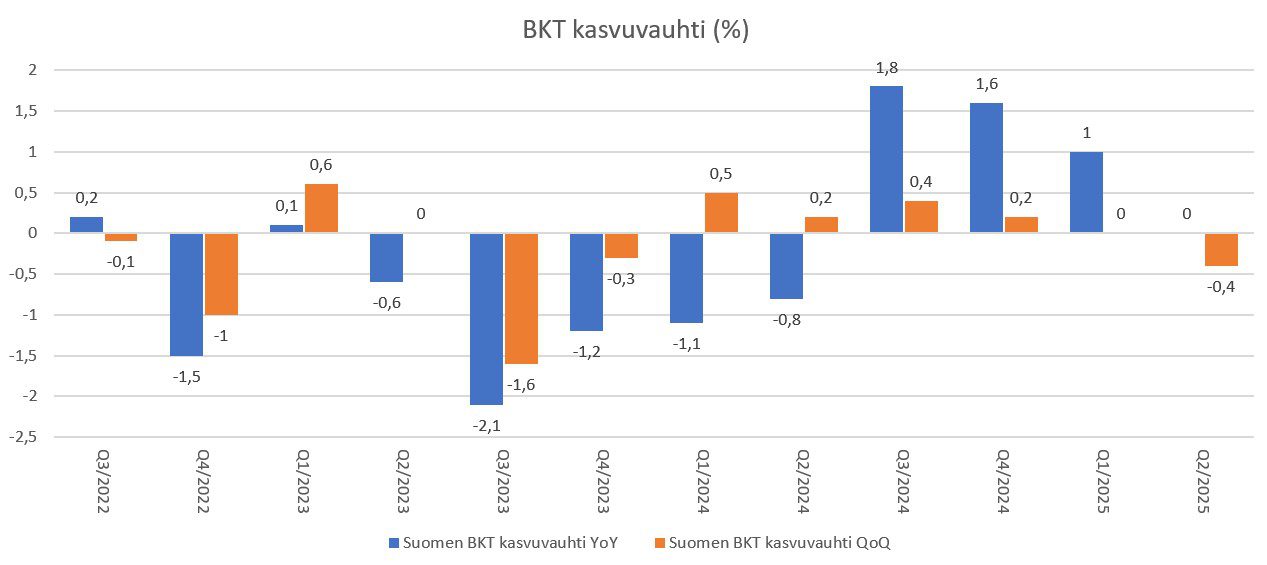

- Suomen BKT:n kehitys on ollut tarkastelujaksolla kokonaisuudessaan euroaluetta heikompi.

- Viime vuoden loppupuoliskolla kehitys oli euroaluetta nopeampaa, mutta vuoden 2025 alkupuoliskolla

kehityksestä on jääty selvästi jälkeen. - Työpäiväkorjatun BKT:n kasvu pysähtyi vuodentakaiseen verrattuna vuoden 2025 toisella neljänneksellä

kolmen peräkkäisen kasvukvartaalin jälkeen. Aiempien kvartaalien kasvua vauhdittivat heikot vertailuluvut. - Kausitasoitettu bruttokansantuote laski vuoden 2025 toisella neljänneksellä 0,4 % edellisestä

vuosineljänneksestä. - Työllisten määrä väheni 2025 huhti-kesäkuussa 0,2 % edellisestä neljänneksestä. Kansantaloudessa tehtyjen

työtuntien määrä kasvoi 0,7 % edellisen vuosineljänneksen tasolta.

Inflaatio

Euroalue

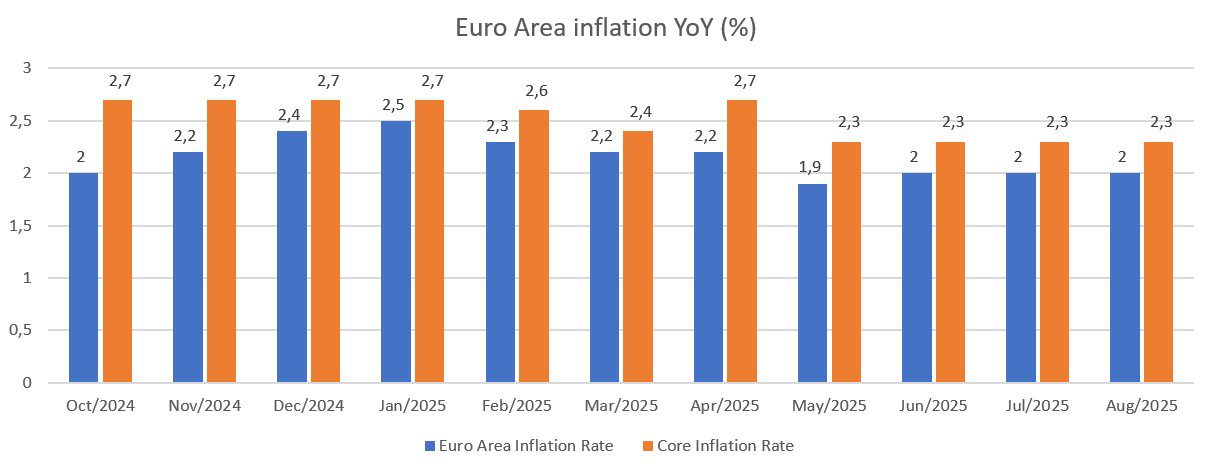

- Euroalueen kuluttajahintainflaatio pysyi elokuussa 2025 kahdessa prosentissa.

- Kokonaisinflaatio on nyt vastannut Euroopan keskuspankin 2 %:n tavoitetta jo kolmantena peräkkäisenä

kuukautena, mikä vahvistaa odotuksia, että rahapolitiikka pysyy vakaana vielä jonkin aikaa. - Jalostamattomien elintarvikkeiden inflaatio nousi hieman, kun taas energian hinnat laskivat

edelliskuukaudesta. - Teollisuustuotteiden (ilman energiaa) inflaatio pysyi edelliskuukauden tasolla 0,8 prosentissa

- Ydininflaatio säilyi neljättä kuukautta peräkkäin 2,3 prosentissa, joka on alin lukema sitten tammikuun 2022.

Suomi

- Elokuussa 2025 Suomen kokonaisinflaatio pysyi matalalla tasolla, mutta kiihtyi edellisen kuukauden luvuista.

- Elokuussa 2025 kuluttajahintoja nosti vuoden takaiseen verrattuna eniten yleisen sairaalamaksun,

savukkeiden ja matkaviestintäpalvelujen hinnan nousu. - Kuluttajahintojen nousua vuoden takaisesta hillitsi eniten asuntolainojen keskikoron, kulutusluottojen

korkojen ja bensiinin hinnan lasku. - Kuluttajahintojen kuukausimuutos oli -0,2 %.

Valtiolainojen korot

- Sekä Saksan että Italian korot ovat olleet viimeisten viikkojen aikana lievästi nousussa syyskuun alun notkahduksen jälkeen.

Ostopäällikkö- ja luottamusindeksit

Euroalue

Elokuu

- Euroalueen yhdistetty PMI nousi elokuussa 2025 lukemaan 51,0, mikä kuvastaa yksityisen sektorin vahvinta

kasvua vuoden aikana, vaikka tulos jäikin hieman ennusteesta. - Palvelualan PMI laski 50,5:een, mikä viittaa maltilliseen kasvuun tilausten pysähtyessä, mutta samalla

työpaikkojen määrä kasvoi nopeimmin sitten huhtikuun. - Teollisuuden PMI kohosi elokuussa 50,7:ään, mikä merkitsi ensimmäistä kasvua sitten kesäkuun 2022.

Tuotanto lisääntyi ja uusia tilauksia saatiin ensimmäistä kertaa lähes kolmeen ja puoleen vuoteen. - Yhdistettyjen uusien tilausten määrä kääntyi kasvuun ensimmäistä kertaa 15 kuukauteen, vaikka

vientitilaukset jatkoivat laskuaan. - Yritykset lisäsivät henkilöstöään nopeimmin 14 kuukauteen kasvavan kapasiteettitarpeen vuoksi, vaikka

teollisuudessa nähtiin edelleen irtisanomisia. - Tuotantopanosten kustannukset kiihtyivät viiden kuukauden huipulle ja nostivat myös myyntihintoja, etenkin

palvelusektorilla. - Yritysten luottamus säilyi lähes ennallaan, mutta näkymiä varjostivat Yhdysvaltojen mahdolliset tullipäätökset ja euroalueen talouden vastatuulet.

Syyskuu ennakko (lopulliset luvut julkaistaan lokakuussa)

- Syyskuun ennakkotietojen mukaan, Teollisuuden PMI kuitenkin laski 49,5:een. Luku ennakoi alan uutta laskukautta, jota vauhditti uusien tilausten jyrkin pudotus sitten helmikuun.

- Yhdistetty ja palvelualan ostopäällikköindeksi nousivat syyskuun ennakkotietojen mukaan tasoille 51,2 ja 51,4.

Kuluttajaluottamus

- Kuluttajaluottamuksen muutoksen trendi on viimeisen puolen vuoden ajalta lievästi negatiivinen, ja

tämänhetkinen luku kuvastaa selvää epäluottamusta. - Euroalueen kuluttajaluottamus heikkeni elokuussa alhaisimmalle tasolle neljään kuukauteen. Tämä oli linjassa

ennakkoarvioiden kanssa. - EU:n tasolla luottamus laski –14,8 pisteeseen heinäkuun –14,5:stä.

- Kuluttajat suhtautuivat aiempaa pessimistisemmin erityisesti kotitalouksiensa tulevaan taloudelliseen

tilanteeseen. Arviot laajemman talouden näkymistä ja menneistä talousoloista olivat myös negatiiviset, mutta

vähemmän. - Kokonaisluottamuksen laskua tasapainotti kuitenkin se, että kotitalouksilla oli aiempaa enemmän aikomuksia

tehdä suuria hankintoja seuraavan 12 kuukauden aikana

Suomi

Yritys- ja kuluttajaluottamus-indeksit

- Teollisuuden luottamus vahvistui elokuussa saldolukuun –1 heinäkuun –5:stä. Tämä on jo lähellä pitkän aikavälin keskiarvoa (0).

- Tuotanto-odotukset paranivat, ja lähikuukausille odotetaan nopeampaa kasvua.

- Tilauskanta kasvoi hieman, mutta pysyi yhä melko niukkana, kun taas valmiiden tuotteiden varastot arvioitiin normaalitasoisiksi.

- Kapasiteetin käyttöaste nousi: Elokuussa 63 prosenttia yrityksistä käytti tuotantokapasiteettiaan täysimääräisesti (heinäkuussa 55 %).

- Suomen teollisuuden luottamus oli EU-maiden keskimääräisellä tasolla.

- Kuluttajien luottamusindikaattorin taso on yhä selvästi pitkäaikaisen keskiarvon (-2,7) alapuolella.

- Elokuussa 2025 kotitalouksien arviot omasta taloudestaan kohentuivat hieman edellisestä kuusta, vaikka ne jäivät edelleen vaisulle tasolle. Tulevaisuuden näkymät vuoden päähän pysyivät varovaisina.

- Suomen talouskehitystä koskevat odotukset heikkenivät ja arvioitiin epävarmoiksi.

- Kestotavaroiden ostoa pidettiin hyvin epäedullisena, eikä kulutusaikeita juuri ollut. Asunnonostohalukkuus säilyi vähäisenä, mutta kiinnostus lainanottoon kasvoi.

- Työttömyyden kehityksen nähtiin jatkuvan heikkona, ja moni koki myös henkilökohtaisen työttömyysriskin melko suureksi.

- Oman rahatilanteen koettiin kuitenkin olevan suhteellisen myönteisellä tolalla, ja inflaatio-odotukset laskivat hieman.

Teollinen tuotanto

- Suomen teollisuustuotanto supistui heinäkuussa 4,2 % vuodentakaisesta, ensimmäistä kertaa helmikuun jälkeen.

- Valmistuksen tuotanto kääntyi selvään laskuun. Sähkö-, kaasu- ja lämpöhuolto, jäähdytysliiketoiminnan supistuminen kiihtyi.

- Kaivostoiminta ja louhinta kasvoivat kuitenkin voimakkaasti.

- Kausitasoitettuna tuotanto laski kuukaudessa 1,8 %.

- Laskusta huolimatta teollisuustuotannon muutoksen trendi pidemmällä aikavälillä on edelleen nouseva.

Lainaaminen

Euroalue

- Pankkien lainananto muille kuin rahoitusalojen yrityksille euroalueella kasvoi 2,8 % vuodentakaisesta heinäkuussa 2025. Kyseessä oli nopein kasvu heinäkuun 2023 jälkeen.

- Yrityslainojen määrä nousi 5,26 biljoonaan euroon.

- Lainaamisen kasvuvauhdin trendi on jatkanut euroalueella nousussa.

- Kiihtyvä kasvu on liiketoiminnan aktiviteetin kannalta positiivinen merkki, mutta kasvu on vielä kohtuullista.

Suomi

- Heinäkuussa 2025 uusia yrityslainasopimuksia solmittiin yhteensä 1,49 miljardia euroa. Uusien lainasopimusten arvo oli 9,0 % vähemmän vuodentakaiseen verrattuna.

- Uusia, enintään 1 miljoonan euron lainoja solmittiin 492 miljoonan euron verran. Heinäkuussa 2024 vastaava luku oli 504 miljoonaa euroa. Laskua -2,5 %.

- Uusia, yli 1 miljoonan euron lainoja solmittiin 993 miljoonan euron verran. Heinäkuussa 2024 vastaava luku oli 1,13 miljardia euroa. Laskua -11,8 %.

- Uusien kuukausittaisten solmittujen sopimusten trendi viimeisen 12 kuukauden aikana on nouseva.

- Yrityslainojen lainakanta on hieman matalammalla tasolla vuodentakaiseen verrattuna.

Lue myös edellinen Makropulssi Q1/2025!

Indikaattorien selitykset:

HCOB ostopäällikköindeksi

HCOB Composite ostopäällikköindeksi on S&P Globalin laatima indeksi, joka on painotettu keskiarvo teollisuuden ostopäällikköindeksistä ja palvelualan ostopäällikköindeksistä. Indeksi koostetaan vastauksista, jotka kerätään euroalueen yrityksiltä. Indeksi seuraa erilaisia muuttujia, kuten myyntiä, uusia tilauksia, työllisyyttä, varastoja ja hintoja. Sen arvot vaihtelevat 0 ja 100 välillä. Yli 50 lukemat kertovat liiketoiminnan aktiviteetin parantumisesta ja alle 50 heikentymisestä suhteessa edelliseen kuukauteen.

Euroalueen kuluttajaluottamus

Euroalueen kuluttajien talousluottamusmittari arvioi kuluttajien optimismia talouden suhteen. Se kattaa 23 000 kotitaloutta puhelimitse tehtävällä kyselyllä ja mittaa kuluttajien luottamusta asteikolla -100:sta 100:aan, jossa -100 merkitsee äärimmäistä epäluottamusta ja 100 äärimmäistä luottamusta. Kysymykset koskevat taloudellista tilannetta, säästöaikomuksia ja odotuksia koskien kuluttajahintaindeksejä, yleistä taloustilannetta ja kestokulutushyödykkeiden hankintoja. Otoksen koko vaihtelee alueittain.

Suomen teollisuuden luottamusindikaattori

Elinkeinoelämän keskusliiton teollisuuden luottamusindikaattori mittaa luottamusta teollisuussektorin johtohenkilöiden keskuudessa. Se lasketaan kolmen kysymyksen perusteella: odotukset tuotannon kehityksestä tulevina kuukausina, tilauskanta ja valmiiden tuotteiden varastot verrattuna normaaliin.

Suomen kuluttajaluottamus

Kuluttajien luottamus -tilasto kuvaa kuluttajien arvioita ja odotuksia omasta ja Suomen taloudesta sekä kuluttajien aikomuksia tehdä hankintoja, säästää ja ottaa lainaa. Tiedot kerätään verkko- ja puhelinkyselyllä tilastokeskuksen toimesta ja tulokset julkaistaan kuukausittain.

Suomen teollisuustuotannon muutos

Teollisuustuotannon volyymi-indeksi. Työpäiväkorjattu vuosimuutos. Suomessa teollisuustuotanto mittaa talouden teollisuussektorin yritysten tuotantoa. Valmistusala on kaikkein merkittävin toimiala ja kattaa noin 87 prosenttia kokonaistuotannosta.

Euro Area lending to non-financial corporations

Yksityiselle sektorille myönnettävät lainat tarkoittavat euroalueen ei-rahoitussektorin yrityksille myönnettävien työpäivä- ja kausivaihtelusta puhdistettujen sopeutettujen lainojen kokonaisarvon muutosta.

Suomen yritysten uudet lainasopimukset ja lainakanta

Data sisältää kaikki valuutat ja vastapuolen alueeksi on määritelty Suomi. Uudet lainat eivät sisällä asuntoyhteisöjä, tililuottoja, eivätkä sopimuksia, jotka syntyvät olemassa olevien lainojen uudelleen neuvottelujen tuloksena. Suomen rahalaitosten euromääräiset lainat euroalueen yrityksille, sisältää kaikki toimialat yhteensä.

Suomen rahalaitosten euromääräiset lainat euroalueen yrityksille. Yritykset sisältävät myös asuntoyhteisöt. Tiedot on kerätty Suomen Pankin julkaisuista.

KIINNOSTUITKO?

Tarvitseeko yrityksesi lainarahoitusta kauttamme? Täytä lyhyt lainahakemuksemme, niin olemme teihin yhteydessä! Ja mikäli haluat aina uusista sijoituskierroksista tiedon sähköpostiisi, liity alta mukaan sijoittajalistallemme.