Makropulssi Q4/2023

Suomi

- Suomi on indikaattorien perusteella pärjännyt muuta Eurooppaa heikommin.

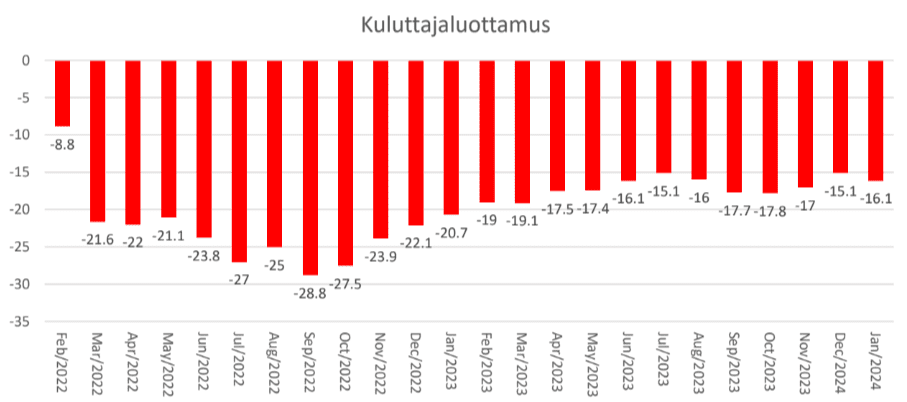

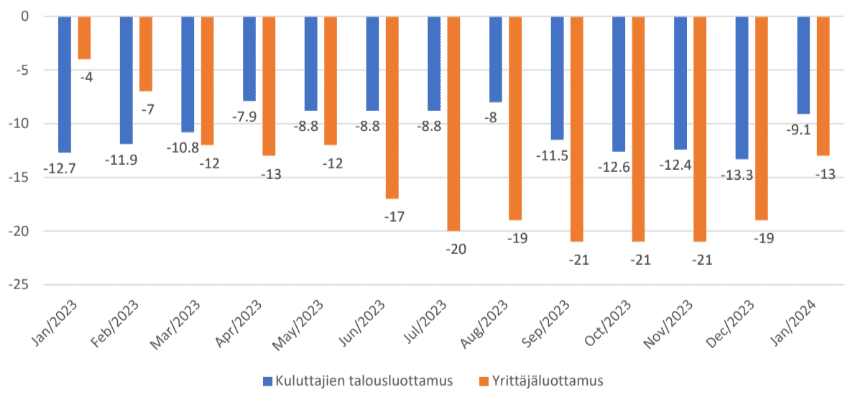

- Kuluttajaluottamus ja teollisuuden yrittäjäluottamus Suomessa ovat edelleen merkittävästi negatiivisia ja historiallisten keskiarvojen alapuolella, vaikkakin tammikuussa nähtiin parannusta H2/2023 verrattuna.

- Vuositason BKT:n muutoksen trendi on pitkällä aikavälillä laskeva. Viimeisimmällä kvartaalilla BKT supistui -1,2 % vuoden takaisesta.

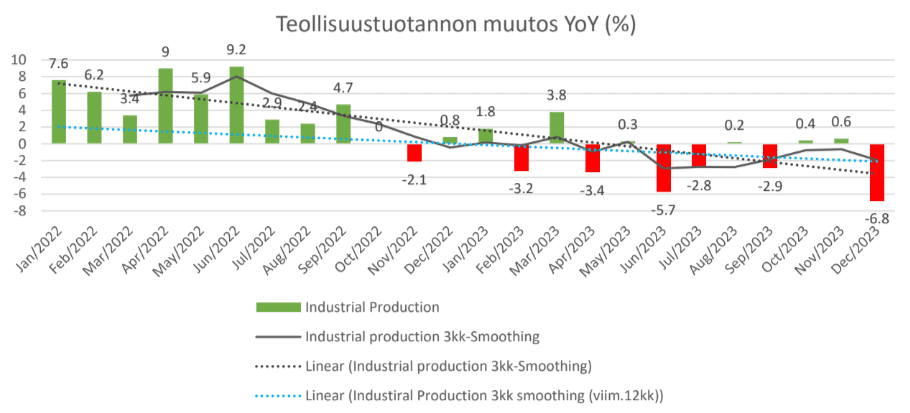

- Teollinen tuotanto laski vuoden takaiseen verrattuna eniten sitten vuoden 2020 kesäkuun.

- Inflaatiovauhti on laskenut sekä lyhyellä että pitkällä aikavälillä, mutta inflaatio on edelleen inflaatiotavoitteiden yläpuolella. Lisäksi tammikuussa nähty inflaation kiihtyminen herättää huolta.

- Uusia lainasopimuksia solmittiin joulukuussa selvästi vähemmän vuodentakaiseen verrattuna. Lainakannassa on nähty vuoden aikana tasaista pientä kasvua.

Eurooppa

- Euroopassa palvelualan ostopäällikköindeksi on pysynyt kohtuullisen tasaisena viimeisen puolen vuoden aikana, ja teollisuuden ostopäällikköindeksissä on nähty selvää piristymistä. Molempien indeksien arvot kuvaavat kuitenkin edelleen liiketoiminta-aktiviteetin heikkenemistä tulevina kuukausina (alle 50).

- Kuluttajaluottamus on edelleen selvästi negatiivinen, mikä viittaa vahvaan epäluottamukseen.

- Vuositasolla BKT:ssa ei ole ainakaan vielä nähty supistumista sitten Q1/2021, mutta pitkäaikainen trendi BKT:n muutoksessa on laskeva. BKT kasvoi edellisestä vuodesta vain 0,1 % ja edellisestä kvartaalista oli nollakasvua.

- Inflaatio-ja pohjainflaatiovauhdin kehitys on ollut laskusuuntaista pitkällä aikavälillä. Pohjainflaatio on laskenut myös tasaisesti lyhyellä aikavälillä, mutta kokonaisinflaatio on edelleen marraskuuta nopeampaa. Inflaatio on edelleen EKP:n 2 % tavoitteen yläpuolella.

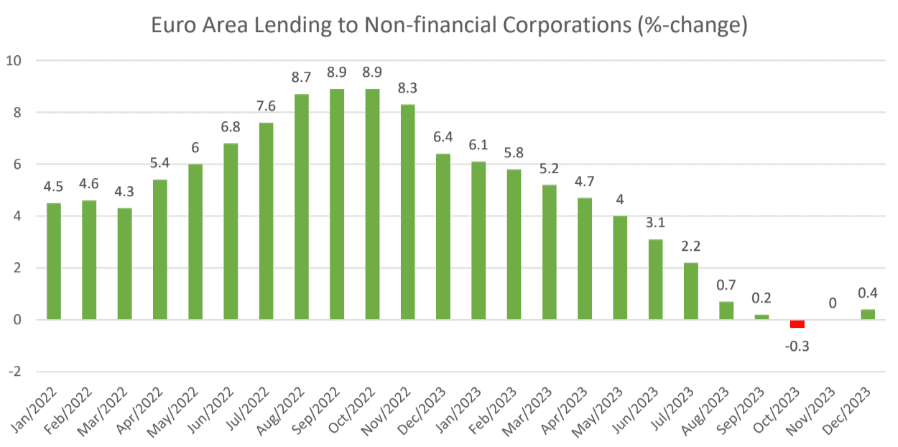

- Yrityslainoitus kasvoi joulukuussa 0,4 prosenttia vuodentakaisesta, mikä oli ensimmäinen nousu kolmeen kuukauteen.

Alempana on avattu Suomen ja euroalueen kehitystä tarkemmin makroindikaattorikohtaisesti.

Talouskasvu

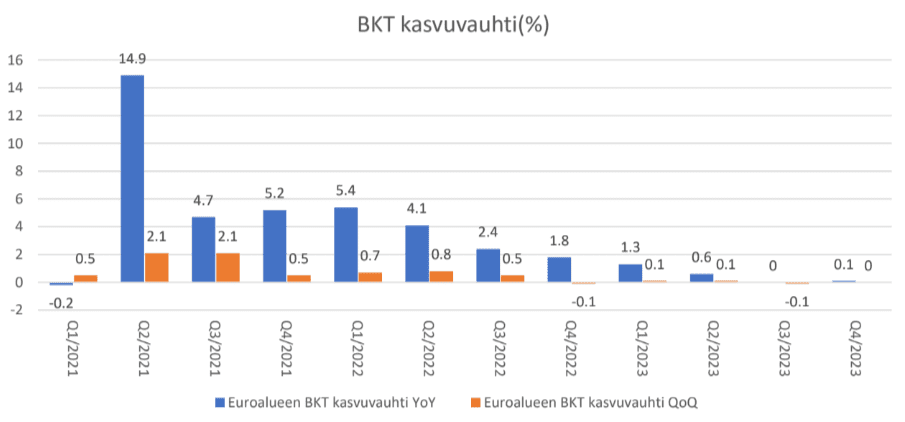

Euroalue

- Euroalueen talous pysähtyi odottamattomasti vuoden 2023 viimeisellä neljänneksellä (ennuste +0,1 %), mutta taantuman kriteerit eivät täyttyneet.

- Ranskan talous pysähtyi, kun taas Saksa, suurin talous, supistui 0,3 %.

- Vuonna 2023 euroalueen BKT kasvoi kokonaisuudessaan 0,5 %.

- Vuoden 2024 näkymät ovat haastavat korkeiden lainakustannusten ja hintojen, pehmeän kotimaisen ja ulkomaisen kysynnän, sekä vaisun valmistussektorin vuoksi – erityisesti Saksassa.

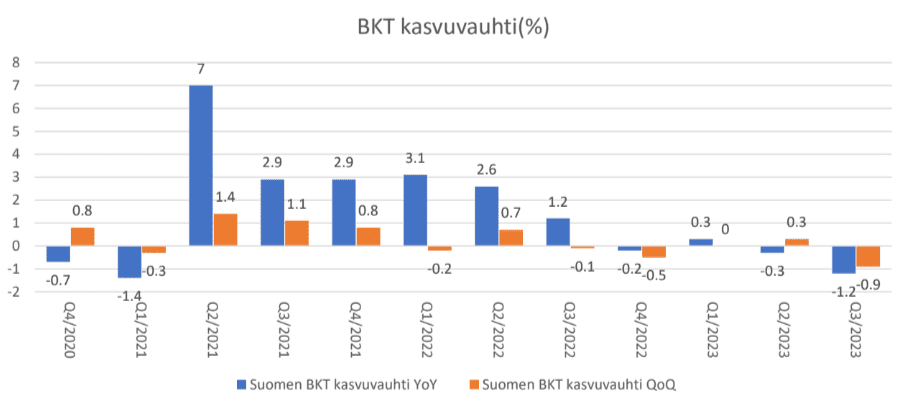

Suomi

- Suomen BKT:n kehitys on ollut tarkastelujaksolla euroaluetta heikompi.

- BKT supistui edellisestä neljänneksestä ensimmäistä kertaa kuluvana vuonna.

- Vuositasolla talouden lasku kiihtyi edellisestä neljänneksestä. Tämä viittaa jyrkimpään laskuun sitten ensimmäisen neljänneksen 2021.

- Vuoden 2023 viimeisen kvartaalin tiedot julkaistaan 29.2.2024.

Inflaatio

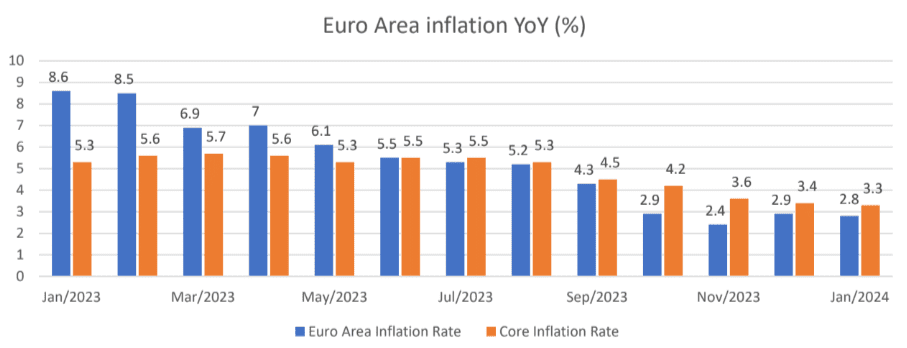

Euroalue

- Tammikuussa euroalueen vuositason inflaatio laski joulukuun pienen nousun jälkeen tasolle 2,8 %. Luku oli linjassa markkinoiden odotusten kanssa.

- Pohjainflaatio laski tammikuussa alimmalle tasolle maaliskuun 2022 jälkeen. Pohjainflaatio oli kuitenkin hieman markkinoiden odotuksia (3,2 %) korkeampi.

- Energian kustannukset laskivat merkittävästi, mutta hieman joulukuuta hitaammin. Inflaation hidastuminen näkyi myös elintarvikkeissa, alkoholissa ja tupakassa sekä ei-energiaa kuluttavissa teollisuustuotteissa.

- Palveluiden inflaatio pysyi suhteellisen vakaana 4,0 prosentissa.

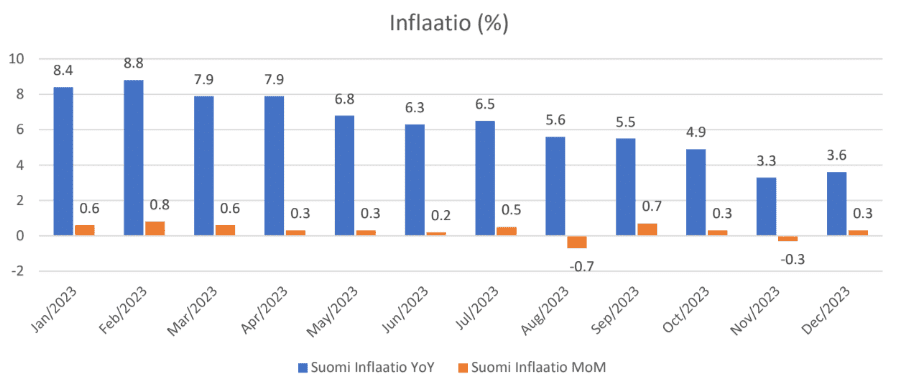

Suomi

- Inflaatiossa nähtiin kiihtymistä joulukuussa.

- Joulukuussa kuluttajahintoja nosti vuoden takaiseen verrattuna eniten asuntolainojen keskikoron, kulutusluottojen korkojen ja EU:n ulkopuolisten valmismatkojen hintojen nousu.

- Kuluttajahintojen nousua vuoden takaisesta hillitsi eniten sähkön, osakehuoneistojen ja omakotitalokiinteistöjen halpeneminen.

- Pohjainflaatio oli 5,5 %.

- Tammikuun inflaatioluvut julkaistaan 19.2.2024

Valtiolainojen korot

- Sekä Saksan että Italian pidemmän ajan korot ovat olleet nousussa joulukuusta lähtien.

Ostopäällikkö- ja luottamusindeksit

Euroalue

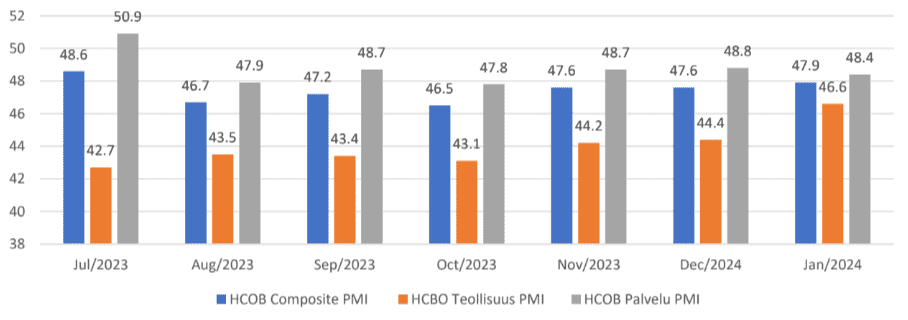

- HCOB euroalueen kokonais-ostopäällikköindeksi (PMI) nousi tammikuussa korkeimmalle tasolle puoleen vuoteen. Teollisuuden ostopäällikköindeksi saavutti korkeimman tasonsa 10 kuukauteen. Molemmat olivat linjassa alustavien arvioiden kanssa. Kaikki indeksit olivat kuitenkin 50:n tason alapuolella, mikä kuvastaa liiketoiminta-aktiviteetin heikentymistä.

- Sekä tuotantohinnat että tuotantokustannukset nousivat nopeimmin kahdeksaan kuukauteen.

- Euroalueen yritysten kasvuodotukset parantuivat vahvimmiksi yhdeksään kuukauteen.

- Uusien liiketoimintojen virtaus väheni hitaimmalla tahdilla seitsemään kuukauteen.

- Teollisuuden puolella työvoiman vähennykset jatkuivat, mutta hitaimmalla tahdilla neljään kuukauteen.

Kuluttajaluottamus

- Euroalueen kuluttajien luottamusindikaattori laski tammikuussa kolmen nousukuukauden jälkeen. Lasku oli linjassa alustavien arvioiden kanssa.

- Tammikuun lukema kuvastaa vielä selvää epäluottamusta.

- Kuluttajien näkemykset kotitaloutensa menneestä ja odotetusta taloudellisesta tilanteesta paranivat hieman, mutta näkemykset maansa yleisestä taloustilanteesta ja aikomuksesta tehdä suuria ostoksia laskivat.

- Koko Euroopan unionin alueella kuluttajien luottamus laski -0,2 pistettä ja oli -16,2.

Suomi

Kuluttaja- ja yritysluottamus-indeksit

- Suomen teollisuuden luottamusindikaattori nousi tammikuussa korkeimpaan lukemaan sitten toukokuun 2023, mutta on vielä reilusti pitkän aikavälin keskiarvon (+1) alapuolella.

- Tuotanto-odotukset seuraavalle kolmelle kuukaudelle jatkoivat laskua, mutta selvästi joulukuuta pehmeämmällä tahdilla. Tilauskanta oli kuitenkin niukkaa.

- Valmistuotevarastot vähenivät edelliskuukaudesta lähelle normaalitasoa.

- 54 prosenttia yrityksistä käytti tuotantokapasiteettiaan täysimääräisesti, mikä oli hieman enemmän edelliseen kuukauteen verrattuna.

- Teollisuuden luottamus oli joulukuussa yhä toiseksi heikointa EU-maista.

- Suomen kuluttajienluottamusindikaattori nousi tammikuussa korkeimmalle tasolle sitten elokuun, mutta on edelleen vahvaa epäluottamusta kuvaavalla tasolla (23. perättäinen negatiivinen kuukausilukema).

- Kotitalouksien näkemykset omasta ja Suomen yleisestä taloustilanteesta paranivat joulukuuhun ja vuodentakaiseen verrattuna.

- Odotukset omasta taloustilanteesta 12 kk päästä parani merkittävästi joulukuuhun ja vuodentakaiseen verrattuna. Myös näkemys Suomen taloudesta 12 kk kuluttua parani, mutta pysyi pessimistisenä.

- Ajankohtaa pidettiin yhä erittäin epäedullisena kestotavaroiden ostamiselle. Asunnonostoaikeet vähenivät.

- Odotus työttömyyskehityksestä parani hiukan, mutta pysyi synkkänä.

Teollinen tuotanto

- Teollinen tuotanto supistui joulukuussa vuodentakaiseen verrattuna eniten sitten vuoden 2020 kesäkuun.

- Joulukuussa tuotanto laski edellisestä vuodesta merkittävästi kaivostoiminnassa ja valmistusteollisuudessa, erityisesti sähkö- ja elektroniikkateollisuuden tuotannossa.

- Kasvua vuodentakaiseen nähtiin ainoastaan sähkö-, kaasu-, lämpö-ja ilmastointihuollon toimialalla ja elintarviketeollisuudessa.

- Edellisestä kuukaudesta kausitasoitettu teollisuustuotanto laski -2,7 prosenttia.

- Teollisuustuotannon muutoksen trendi on edelleen alaspäin.

Lainaaminen

Euroalue

- Euroalueen yrityslainoitus kasvoi 0,4 prosenttia vuodentakaisesta joulukuussa 2023 lokakuun supistumisen ja marraskuun nollakasvun jälkeen.

- Euroopan keskuspankin toteuttamat rahapolitiikan kiristystoimenpiteet jatkoivat kasvusta huolimatta vaikutustaan luottokysyntään.

Suomi

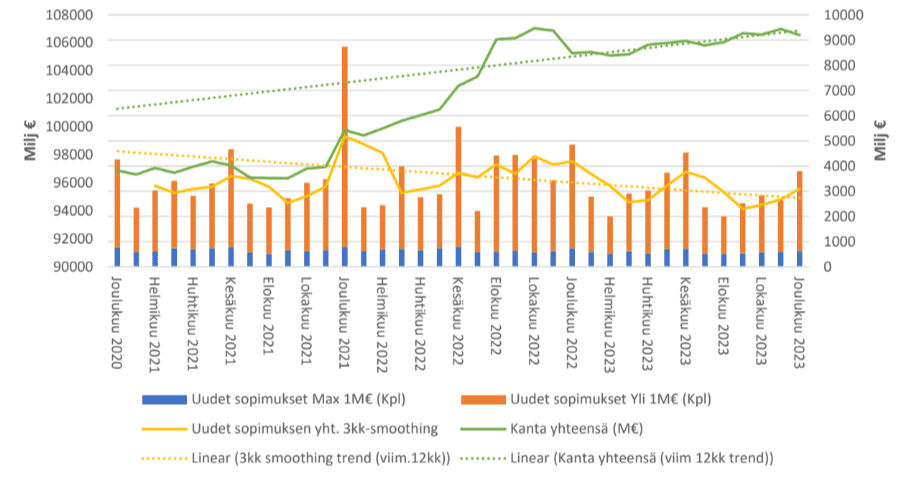

- Joulukuussa uusia lainasopimuksia solmittiin yhteensä 3794 miljoonaa euroa, mikä oli korkein lukema sitten kesäkuun 2023. Uusia lainasopimuksia solmittiin kuitenkin selvästi vähemmän kuin vuosi sitten joulukuussa (4845 milj. euroa).

- Uusia, enintään 1 miljoonan euron lainoja solmittiin 627 miljoonan euron verran. Joulukuussa 2022 vastaava luku oli 732 miljonaa euroa.

- Uusien kuukausittaisten solmittujen sopimusten trendi on viimeisen 12 kuukauden aikana edelleen laskeva.

- Yrityslainojen kannassa nähtiin kovaa nousua joulukuun 2021 ja elokuun 2022 välillä. Viimeisen 12 kuukauden aikana kannan kasvuvauhti on selvästi tasoittunut.

Lue myös edellinen Makropulssi Q3/2023!

Indikaattorien selitykset:

HCOB ostopäällikköindeksi

HCOB Composite ostopäällikköindeksi on S&P Globalin laatima indeksi, joka on painotettu keskiarvo teollisuuden ostopäällikköindeksistä ja palvelualan ostopäällikköindeksistä. Indeksi koostetaan vastauksista, jotka kerätään euroalueen yrityksiltä. Indeksi seuraa erilaisia muuttujia, kuten myyntiä, uusia tilauksia, työllisyyttä, varastoja ja hintoja. Sen arvot vaihtelevat 0 ja 100 välillä. Yli 50 lukemat kertovat liiketoiminnan aktiviteetin parantumisesta ja alle 50 heikentymisestä suhteessa edelliseen kuukauteen.

Euroalueen kuluttajaluottamus

Euroalueen kuluttajien talousluottamusmittari arvioi kuluttajien optimismia talouden suhteen. Se kattaa 23 000 kotitaloutta puhelimitse tehtävällä kyselyllä ja mittaa kuluttajien luottamusta asteikolla -100:sta 100:aan, jossa -100 merkitsee äärimmäistä epäluottamusta ja 100 äärimmäistä luottamusta. Kysymykset koskevat taloudellista tilannetta, säästöaikomuksia ja odotuksia koskien kuluttajahintaindeksejä, yleistä taloustilannetta ja kestokulutushyödykkeiden hankintoja. Otoksen koko vaihtelee alueittain.

Suomen teollisuuden luottamusindikaattori

Elinkeinoelämän keskusliiton teollisuuden luottamusindikaattori mittaa luottamusta teollisuussektorin johtohenkilöiden keskuudessa. Se lasketaan kolmen kysymyksen perusteella: odotukset tuotannon kehityksestä tulevina kuukausina, tilauskanta ja valmiiden tuotteiden varastot verrattuna normaaliin.

Suomen kuluttajaluottamus

Kuluttajien luottamus -tilasto kuvaa kuluttajien arvioita ja odotuksia omasta ja Suomen taloudesta sekä kuluttajien aikomuksia tehdä hankintoja, säästää ja ottaa lainaa. Tiedot kerätään verkko- ja puhelinkyselyllä tilastokeskuksen toimesta ja tulokset julkaistaan kuukausittain.

Suomen teollisuustuotannon muutos

Teollisuustuotannon volyymi-indeksi. Työpäiväkorjattu vuosimuutos. Suomessa teollisuustuotanto mittaa talouden teollisuussektorin yritysten tuotantoa. Valmistusala on kaikkein merkittävin toimiala ja kattaa noin 87 prosenttia kokonaistuotannosta.

Euro Area lending to non-financial corporations

Yksityiselle sektorille myönnettävät lainat tarkoittavat euroalueen ei-rahoitussektorin yrityksille myönnettävien työpäivä- ja kausivaihtelusta puhdistettujen sopeutettujen lainojen kokonaisarvon muutosta.

Suomen uudet lainasopimukset ja lainakanta

Suomen rahalaitosten uudet euromääräiset lainasopimukset euroalueen yrityksille lainan koon mukaan. Uudet sopimukset sisältävät uusien lainojen lisäksi sopimukset, jotka syntyvät olemassa olevien lainojen uudelleen neuvottelujen tuloksena. Uudet sopimukset eivät sisällä tililuottoja. Yritykset sisältävät myös asuntoyhteisöt.

Suomen rahalaitosten euromääräiset lainat euroalueen yrityksille. Yritykset sisältävät myös asuntoyhteisöt. Tiedot on kerätty Suomen Pankin julkaisuista.

KIINNOSTUITKO?

Tarvitseeko yrityksesi lainarahoitusta kauttamme? Täytä lyhyt lainahakemuksemme, niin olemme teihin yhteydessä! Ja mikäli haluat aina uusista sijoituskierroksista tiedon sähköpostiisi, liity alta mukaan sijoittajalistallemme.