Makropulssi Q3/2023

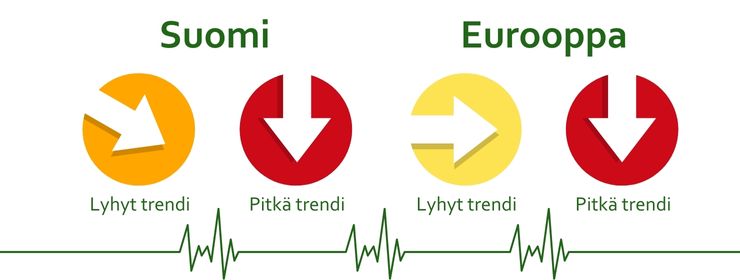

Suomi

- Suomi on indikaattorien perusteella pärjännyt hieman muuta Eurooppaa heikommin.

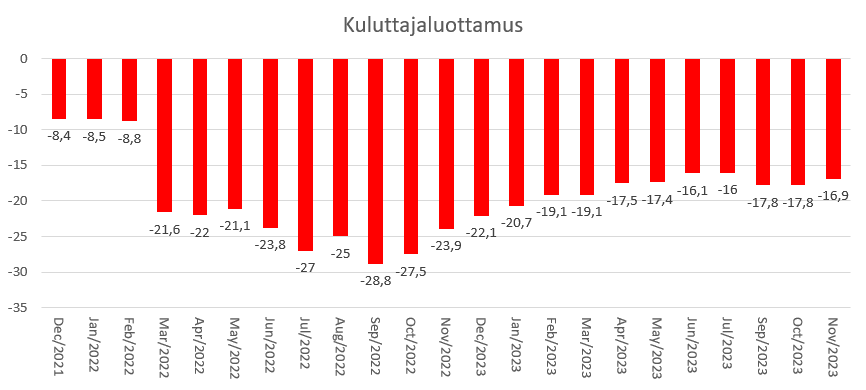

- Kuluttajaluottamus Suomessa ja teollisuuden yrittäjäluottamus ovat edelleen merkittävästi negatiivisia ja historiallisen keskiarvon alapuolella, vaikkakin lyhyellä aikavälillä on havaittavissa tasaantumisen merkkejä.

- Teollisen tuotannon kasvutrendi on laskeva.

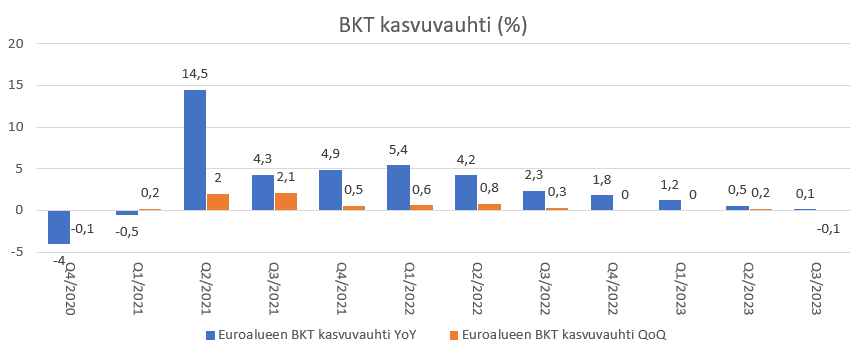

- Vuositason BKT:n muutoksen trendi on pitkällä aikavälillä laskeva. Viimeisimmällä kvartaalilla BKT supistui -1,2 % vuodentakaisesta.

- Inflaatiovauhti on laskenut sekä lyhyellä että pitkällä aikavälillä, mutta inflaatio on edelleen selvästi inflaatiotavoitteiden yläpuolella.

- Uusia lainasopimuksia solmittiin lokakuussa selvästi vähemmän vuodentakaiseen verrattuna. Lainakanta on pysynyt vuoden aikana kohtuullisen tasaisena.

Eurooppa

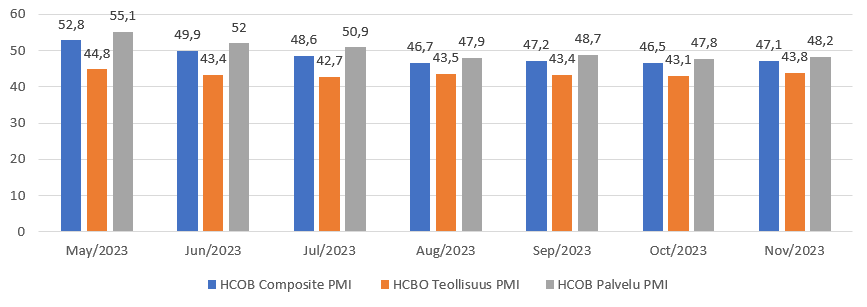

- Euroopassa ostopäällikköindeksin trendi on laskusuuntainen, vaikka marraskuussa nähtiin molempien alaindeksien kohdalla värähdys ylöspäin. Molemmat alaindeksit kuvaavat edelleen liiketoiminta-aktiviteetin heikkenemistä tulevina kuukausina (alle 50).

- Kuluttajaluottamus on edelleen selvästi negatiivinen, mikä viittaa vahvaan epäluottamukseen.

- Vuodentakaiseen verrattuna BKT:ssa ei ole ainakaan vielä nähty supistumista sitten Q1/2021, mutta pitkäaikainen trendi BKT:n muutoksessa on laskeva. Edellisellä kvartaalilla BKT kasvoi edellisestä vuodesta vain 0,1 %.

- Inflaatio- ja pohjainflaatiovauhdin kehitys on ollut laskusuuntaista sekä lyhyellä että pitkällä aikavälillä. Lokakuussa inflaatio laski alle 2,5 %:iin, mutta se pysyi edelleen hieman Euroopan keskuspankin keskipitkän aikavälin tavoitteen (2 %) yläpuolella.

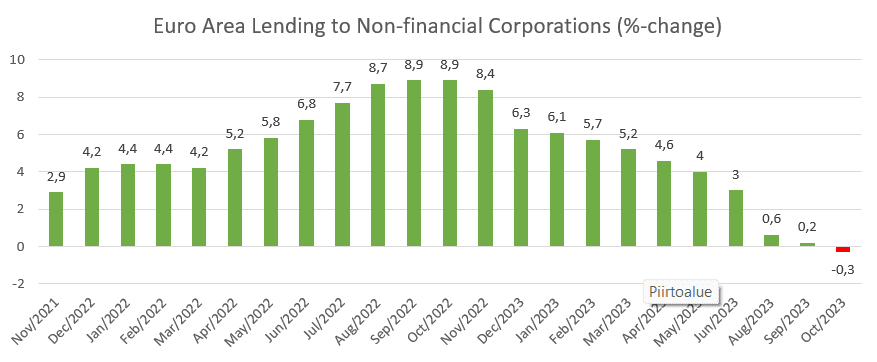

- Yrityslainoitus laski lokakuussa 0,3 prosenttia vuodentakaisesta, mikä oli ensimmäinen supistuminen vuoden 2015 jälkeen.

Alempana olemme avanneet Suomen ja euroalueen kehitystä tarkemmin makroindikaattorikohtaisesti.

Talouskasvu

Euroalue

- Euroalueen BKT pysyi vuoden kolmannella neljänneksellä niukasti kasvun puolella. Trendi on laskeva.

- Saksan talous supistui -0,1 prosenttia ja Italia pysähtyi. Ranskassa (0,1 %) ja Espanjassa (0,3 %) oli vaatimatonta kasvua.

- Euroopan keskuspankki ennustaa Euroalueen talouden kasvavan vain 0,7 prosenttia vuonna 2023, pääosin tiukempien rahoitusolosuhteiden, korkeiden hintojen ja heikon ulkomaisen kysynnän vuoksi. Erityisesti Saksassa teollisuussektorin odotetaan jatkaa supistumistaan.

- Bruttokansantuotteen kasvun odotetaan kiihtyvän 1 prosenttiin vuonna 2024 ja 1,5 prosenttiin vuonna 2025.

Suomi

- Suomen BKT:n kehitys on ollut tarkastelujaksolla euroaluetta heikompaa.

- Vuositasolla talouden lasku kiihtyi edellisestä neljänneksestä. Tämä viittaa jyrkimpään laskuun sitten kolmannen neljänneksen 2020.

Inflaatio

Euroalue

- Alustavan arvion mukaan euroalueen inflaatio laski alhaisimmalle tasolle sitten heinäkuun 2021. Luku oli hieman alle markkinoiden odotusten (2,7 %).

- Pohjainflaatio laski alimmalle tasolle huhtikuun 2022 jälkeen ja oli odotuksia (3,9 %) alhaisempi.

- Energia halpeni merkittävästi vuoden takaisesta.

- Palveluiden inflaatio hidastui, mutta pysytteli 4 %:ssa.

Suomi

- Inflaation hidastuminen jatkui lokakuussa.

- Inflaatio hidastui erityisesti elintarvikkeiden ja alkoholittomien juomien, vaatteiden ja jalkineiden, asumisen ja yleiskustannusten sekä kalusteiden ja kodin kunnossapidon osalta.

- Terveydenhuollon kulut ja liikenteen hinnat laskivat.

- Inflaatio pysyi samana alkoholijuomissa ja tupakassa, viestinnässä ja koulutuksessa, mutta kiihtyi ravintoloiden ja hotellien sekä virkistys- ja kulttuuripalveluiden alueilla.

Valtiolainojen korot

- Sekä Saksan että Italian pidemmän ajan koroissa on nähty selvä notkahdus alaspäin.

- 3kk koroissa on näkyvissä hienoinen notkahdus ylöspäin.

Ostopäällikkö- ja luottamusindeksit

Euroalue

- HCOB Euroalueen kokonais-ostopäällikköindeksin (PMI) lopullinen marraskuun luku oli alustavaa arviota (47,1) korkeampi, mutta liiketoiminta-aktiviteetin heikkenemistä kuvaavalla tasolla.

- Uudet liiketoimet vähenivät kuudetta kuukautta peräkkäin, vaikkakin hitaimmalla tahdilla neljään kuukauteen. Myös vientimyynti jatkoi laskua.

- Työllisyys laski ensimmäistä kertaa lähes kolmeen vuoteen.

- Tuotantokustannukset nousivat voimakkaasti.

- Suurimpien talouksien joukosta Ranska oli edelleen heikoin suorittaja. Saksassa ja Italiassa havaittiin taantumisen hidastumista verrattuna lokakuuhun.

Kuluttajaluottamus

- Euroalueen kuluttajien luottamusindikaattorin marraskuun lukema ylitti markkinoiden odotukset (-17,6) ennakkotietojen perusteella ja lopullinen lukema vastasi alustavia tietoja.

- Marraskuun lukema oli edellistä kahta kuukautta parempi, mutta kuvastaa vielä selvää epäluottamusta.

- Kuluttajat ovat optimistisia siitä, että korkotasot eivät enää nouse ja saattavat jopa alkaa laskea, erityisesti jos inflaatio jatkaa hidastumistaan.

- Koko Euroopan unionin alueella kuluttajien luottamus kasvoi 1,1 pistettä, saavuttaen lukeman -17,5.

Suomi

Kuluttaja- ja yritysluottamus-indeksit

- Suomen teollisuuden luottamusindikaattori pysyi samana kolmatta kuuta peräkkäin ja on reilusti pitkän aikavälin keskiarvon (+1) alapuolella.

- Tuotantoon liittyvät odotukset seuraaville kuukausille heikkenivät ja valmiiden tuotteiden varastot kasvoivat.

- Vain 50 prosenttia yrityksistä käytti tuotantokapasiteettiaan täysimääräisesti, mikä oli hieman vähemmän kuin edellisellä kuukaudella.

- Lokakuussa Suomen teollisuuden luottamus oli toiseksi heikoin EU-maiden joukossa.

- Suomen kuluttajien luottamusindikaattori nousi hieman, mutta on edelleen vahvaa epäluottamusta kuvaavalla tasolla (21. perättäinen negatiivinen kuukausilukema).

- Lokakuuhun verrattuna kotitalouksien odotukset Suomen taloudesta seuraavan 12kk aikana heikkenivät hieman. Vuoden takaiseen näkemykseen verrattuna odotukset paranivat, mutta ovat edelleen heikolla tasolla.

- Myös kotitalouksien näkemykset omasta taloudestaan nykyhetkellä heikkenivät, mutta odotukset 12kk kuluttua paranivat lokakuuhun ja vuoden takaiseen verrattuna.

- Inflaatio-odotukset nykyhetkessä ja seuraavien kahdentoista kuukauden aikana olivat laskussa.

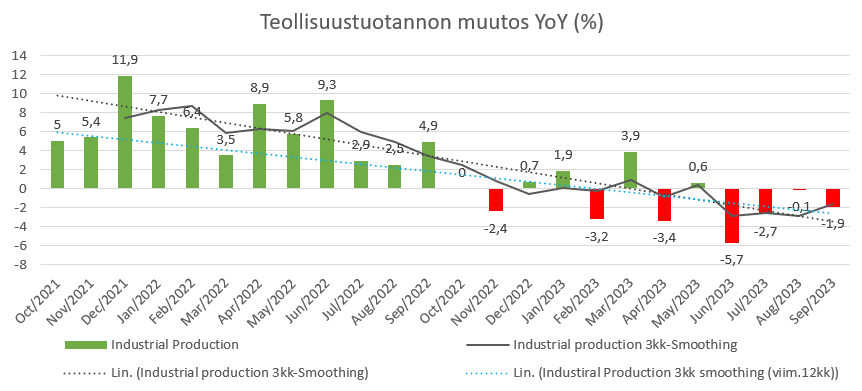

Teollinen tuotanto

- Syyskuussa kaivostoiminnan ja louhinnan, metsäteollisuuden, sähkö- ja elektroniikkateollisuuden tuotanto laskivat merkittävästi.

- Sähkö-, kaasu-, lämpö- ja ilmastointihuollossa, metalliteollisuudessa ja elintarviketeollisuudessa nähtiin kasvua, mutta kasvu hidastui. Muilla toimialoilla nähtiin laskua.

- Kuukausitasolla teollisuustuotanto laski -0,2 prosenttia, kääntyen laskuun edellisen kuun nousun jälkeen.

- Vaikka 12 kuukauden aikavälillä kasvuvauhdin laskun voimakkuus on tasoittunut, trendi on edelleen alaspäin.

Lainaaminen

Euroalue

- Euroalueen yrityslainoitus laski 0,3 prosenttia vuodentakaisesta lokakuussa 2023, mikä edusti ensimmäistä laskua heinäkuun 2015 jälkeen.

- Tämä lasku liittyi Euroopan keskuspankin viime kuukausina toteuttamiin rahapolitiikan kiristystoimenpiteisiin, jotka jatkoivat vaikutustaan luottokysyntään.

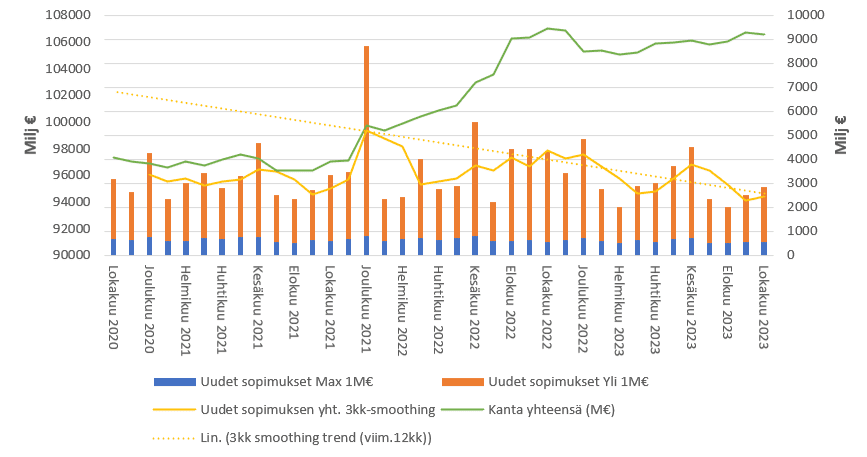

Suomi

- Elokuussa uusia lainasopimuksia solmittiin yhteensä 2852 miljoonaa euroa, joka oli korkeampi lukema kuin edellisellä kolmella kuukaudella, mutta selvästi vuoden takaista vähemmän.

- Uusien kuukausittaisten solmittujen sopimusten trendi on viimeisen 12 kuukauden aikana edelleen laskeva.

- Yrityslainojen kannassa nähtiin kovaa nousua joulukuun 2021 ja elokuun 2022 välillä. Viimeisen 12 kuukauden aikana kannan kasvu on tasaantunut.

Indikaattorien selitykset:

HCOB ostopäällikköindeksi

HCOB Composite ostopäällikköindeksi on S&P Globalin laatima indeksi, joka on painotettu keskiarvo teollisuuden ostopäällikköindeksistä ja palvelualan ostopäällikköindeksistä. Indeksi koostetaan vastauksista, jotka kerätään euroalueen yrityksiltä. Indeksi seuraa erilaisia muuttujia, kuten myyntiä, uusia tilauksia, työllisyyttä, varastoja ja hintoja. Sen arvot vaihtelevat 0 ja 100 välillä. Yli 50 lukemat kertovat liiketoiminnan aktiviteetin parantumisesta ja alle 50 heikentymisestä suhteessa edelliseen kuukauteen.

Euroalueen kuluttajaluottamus

Euroalueen kuluttajien talousluottamusmittari arvioi kuluttajien optimismia talouden suhteen. Se kattaa 23 000 kotitaloutta puhelimitse tehtävällä kyselyllä ja mittaa kuluttajien luottamusta asteikolla -100:sta 100:aan, jossa -100 merkitsee äärimmäistä epäluottamusta ja 100 äärimmäistä luottamusta. Kysymykset koskevat taloudellista tilannetta, säästöaikomuksia ja odotuksia koskien kuluttajahintaindeksejä, yleistä taloustilannetta ja kestokulutushyödykkeiden hankintoja. Otoksen koko vaihtelee alueittain.

Suomen teollisuuden luottamusindikaattori

Elinkeinoelämän keskusliiton teollisuuden luottamusindikaattori mittaa luottamusta teollisuussektorin johtohenkilöiden keskuudessa. Se lasketaan kolmen kysymyksen perusteella: odotukset tuotannon kehityksestä tulevina kuukausina, tilauskanta ja valmiiden tuotteiden varastot verrattuna normaaliin.

Suomen kuluttajaluottamus

Kuluttajien luottamus -tilasto kuvaa kuluttajien arvioita ja odotuksia omasta ja Suomen taloudesta sekä kuluttajien aikomuksia tehdä hankintoja, säästää ja ottaa lainaa. Tiedot kerätään verkko- ja puhelinkyselyllä tilastokeskuksen toimesta ja tulokset julkaistaan kuukausittain.

Suomen teollisuustuotannon muutos

Teollisuustuotannon volyymi-indeksi. Työpäiväkorjattu vuosimuutos. Suomessa teollisuustuotanto mittaa talouden teollisuussektorin yritysten tuotantoa. Valmistusala on kaikkein merkittävin toimiala ja kattaa noin 87 prosenttia kokonaistuotannosta.

Euro Area lending to non-financial corporations

Yksityiselle sektorille myönnettävät lainat tarkoittavat euroalueen ei-rahoitussektorin yrityksille myönnettävien työpäivä- ja kausivaihtelusta puhdistettujen sopeutettujen lainojen kokonaisarvon muutosta.

Suomen uudet lainasopimukset ja lainakanta

Suomen rahalaitosten uudet euromääräiset lainasopimukset euroalueen yrityksille lainan koon mukaan. Uudet sopimukset sisältävät uusien lainojen lisäksi sopimukset, jotka syntyvät olemassa olevien lainojen uudelleen neuvottelujen tuloksena. Uudet sopimukset eivät sisällä tililuottoja. Yritykset sisältävät myös asuntoyhteisöt.

Suomen rahalaitosten euromääräiset lainat euroalueen yrityksille. Yritykset sisältävät myös asuntoyhteisöt. Tiedot on kerätty Suomen Pankin julkaisuista.

KIINNOSTUITKO?

Tarvitseeko yrityksesi lainarahoitusta kauttamme? Täytä lyhyt lainahakemuksemme, niin olemme teihin yhteydessä! Ja mikäli haluat aina uusista sijoituskierroksista tiedon sähköpostiisi, liity alta mukaan sijoittajalistallemme.