Analyysitalo PitchBook kokosi vuoden 2024 viimeisen neljänneksen maailmanlaajuisten rahastojen tulosraportin, joka sisälsi myös alustavia tietoja vuoden 2025 ensimmäiseltä neljännekseltä. Esittelemme tässä artikkelissa eri omaisuusluokkien tuottoja. Hyödynsimme tietoja myös PitchBookin Private Capital Indexes -raportista.

Private Debt

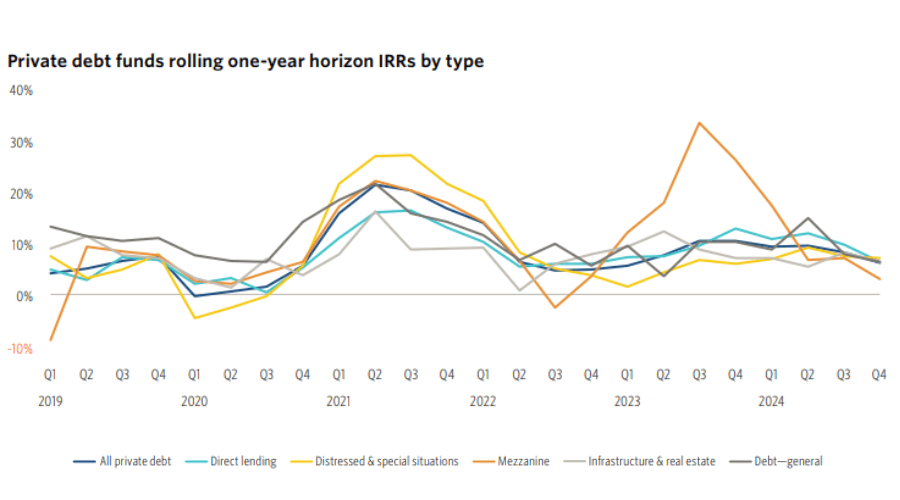

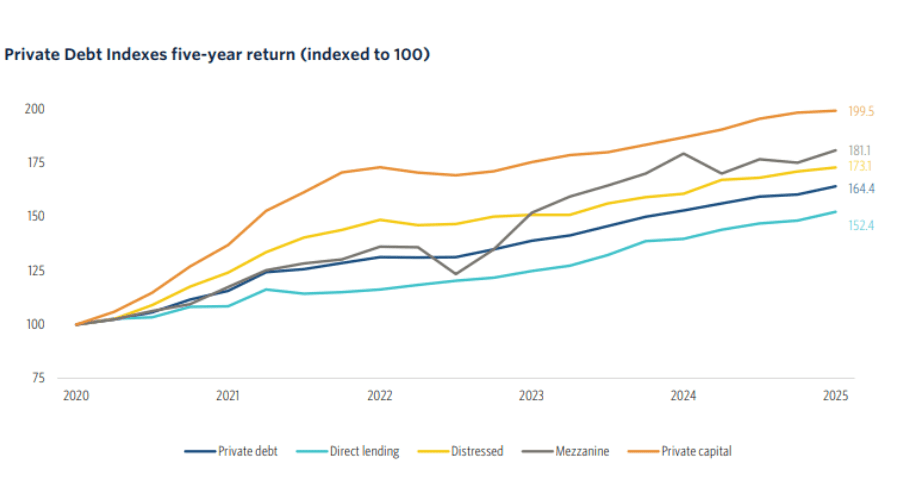

Private debt -tuotot ovat olleet laskussa. Vuoden 2024 loppuun mennessä yhden vuoden tuotto oli 6,5 %. Tämä jäi selvästi alle viiden ja kymmenen vuoden IRR-tasojen (sisäinen korko), jotka olivat vastaavasti 8,6 % ja 8,1 %. Useimmat private debt -osa-alueet tuottivat keskimäärin 3–5 %, mutta infrastructure debt erottui joukosta 13,1 %:n vuosituotollaan. Tuottojen nousun taustalla on digital infrastructure -sektori, etenkin datakeskukset, joihin on virrannut runsaasti uutta pääomaa. Tämä on lisännyt rahoituksen tarvetta ja nostanut sen kysyntää huomattavasti.

PitchBookin raportin mukaan Trumpin ”Liberation Day” loi markkinoille epävarmuutta. Tämä on hidastanut M&A- ja LBO-aktiviteettia suhteessa kerättyihin pääomiin, mikä on ylläpitänyt kovaa kilpailua private credit -rahoittajien keskuudessa laadukkaista diileistä. Lisääntynyt kilpailu on johtanut erityisesti suurissa lainoissa matalampiin spread-tasoihin, mikä puolestaan on painanut private debt -rahastojen tuottoja.

Private debt -sijoittajat kohtaavat myös uusia riskejä raportin mukaan. Korkeat korot tietyillä alueilla sekä tullien mahdolliset vaikutukset luottokelpoisuuteen ja maksuhäiriöihin pakottavat rahoittajat antamaan luottoa varovaisemmin vuoden 2025 loppua kohden.

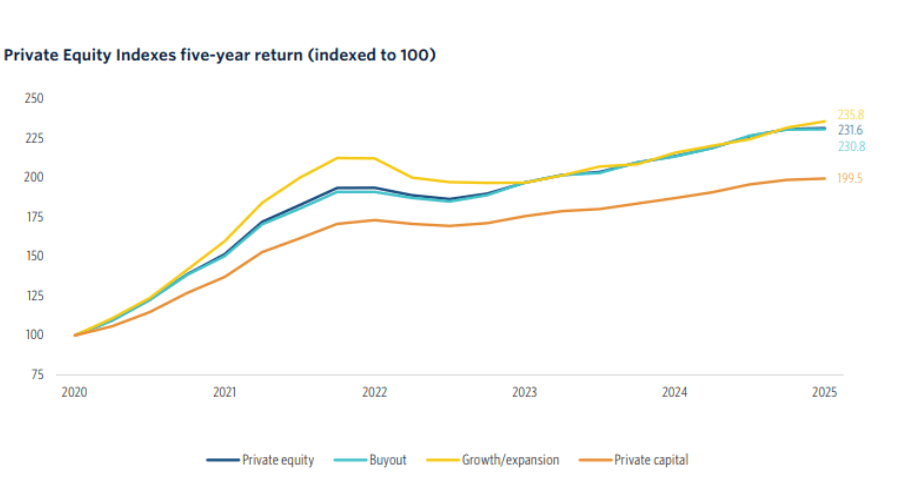

Private Equity

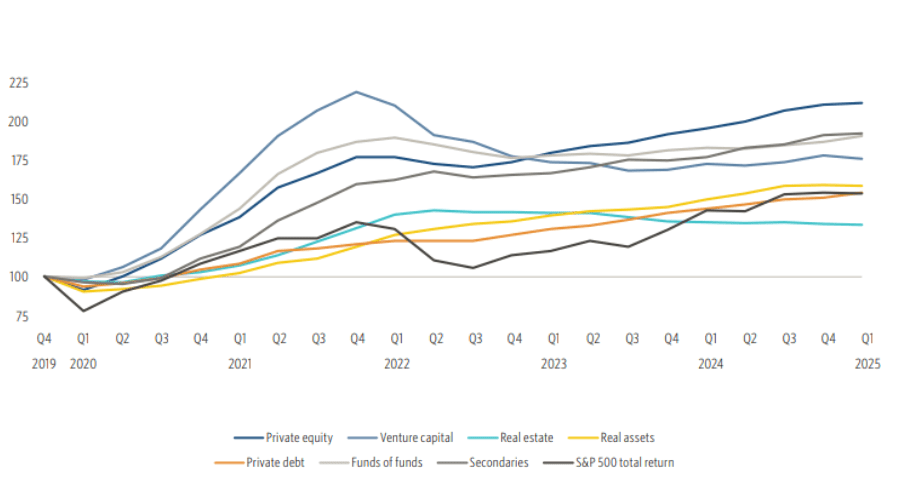

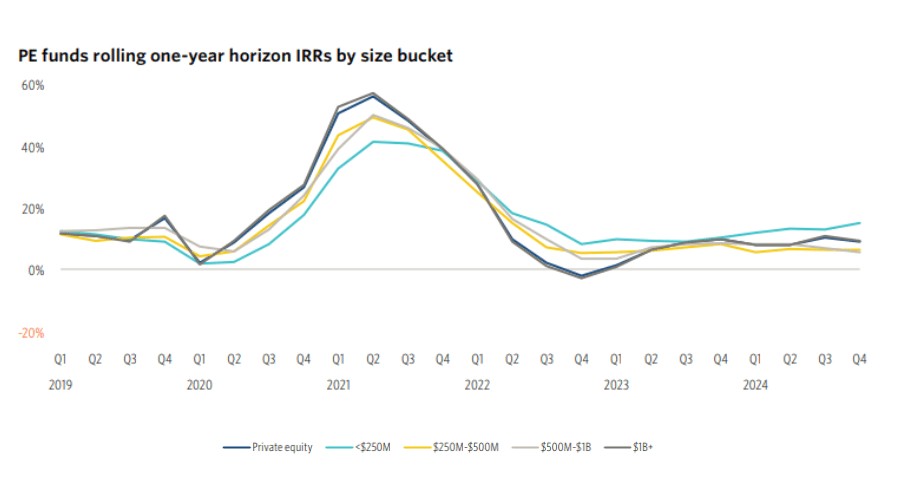

Tulosraportti kertoo, miten Private equity päätti vuoden 2024 9,4 %:n IRR:llä. Datan mukaan tämä oli laskua vuoden 2023 tasosta (10,1 %). Lasku johtui erityisesti korkeista koroista, jotka painoivat buyout-strategioiden tuottoja. Samalla julkiset osakemarkkinat tuottivat vahvasti: MSCI World Index nousi 19,2 %.

Suurimmat laskut nähtiin middle-market- ja megafund-buyouteissa, kun taas pienemmät rahastot alle 250 miljoonan dollarin kokoluokassa onnistuivat kääntämään tuoton nousuun (10,7 % -> 15,4 %). Näiden rahastojen joustavuus ja vähäisempi velkavipu tarjosivat etua epävarmassa makrotaloudellisessa ympäristössä. Myös growth/expansion -rahastot elpyivät (6,0 % -> 10,6 %), hyötyen ketteryydestä ja kasvualojen vetovoimasta. Keskuspankkien siirtyminen kiristyksestä keventämiseen tuki näiden strategioiden paluuta vuoden 2024 loppupuolella.

Alueellisesti eurooppalaiset rahastot jatkoivat vahvaa kehitystä 11,3 %:n vuosituotolla, kolmatta peräkkäistä kvartaaliaan Yhdysvaltojen rahastoja paremmin. Euroopan keskuspankin neljä koronlaskua vuonna 2024 houkuttelivat sijoittajia edullisempien rahoituskustannusten vuoksi. Yhdysvalloissa rahastojen yhden vuoden IRR jäi 9,7 %:iin, kun taas muualla maailmassa tuotto laski vain 3,3 %:iin, mikä korosti alueellisia eroja.

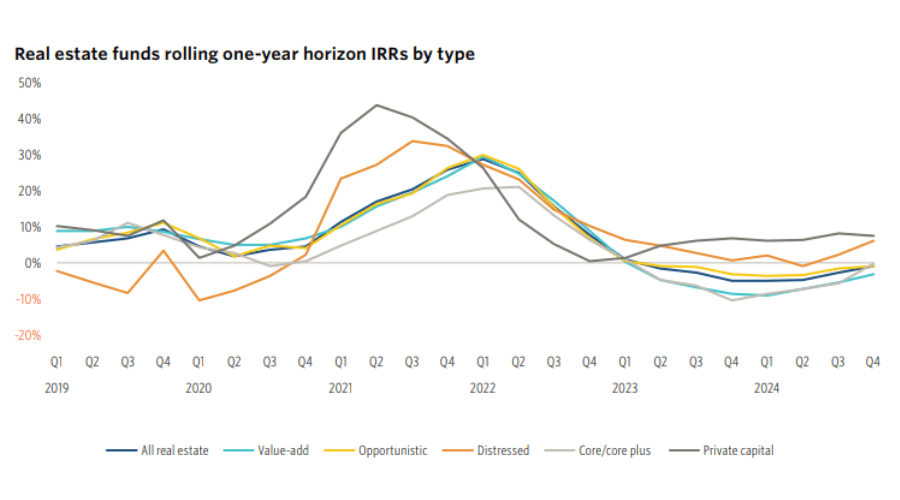

Kiinteistöt

Makrotalouden tausta pysyy haastavana erityisesti korkoherkille omaisuusluokille, kuten kiinteistöille. Korkotaso on edelleen koholla, ja odotukset uusista Fedin ohjauskoron laskuista rajoittavat kiinteistöjen arvonnousua.

Raportin mukaan kiinteistörahastojen tuotto oli -0,7 % vuoden 2024 viimeisellä neljänneksellä ja alustavasti -0,3 % vuoden 2025 ensimmäisellä neljänneksellä. Koko vuoden 2024 IRR painui -0,8 %:iin. Kvartaaleittaiset tuotot ovat olleet negatiivisia tai käytännössä nollassa Q3 2022 lähtien. Korkeammat korot painavat kiinteistöjen arvostuksia, ja samaan aikaan inflaatio on nostanut kustannuksia, mikä on pienentänyt operatiivisia tuottoja.

Pohjois-Amerikan rahastojen IRR oli -0,2 %, kun taas Euroopan rahastot jäivät -4,6 %:iin. Samaan aikaan distressed real estate -strategiat erottuivat edukseen, tuottaen 6,1 % vuoden 2024 aikana, selvästi muita strategioita paremmin.

KIINNOSTUITKO?

Tarvitseeko yrityksesi lainarahoitusta kauttamme? Täytä lyhyt lainahakemuksemme, niin olemme teihin yhteydessä! Ja mikäli haluat aina uusista sijoituskierroksista tiedon sähköpostiisi, liity alta mukaan sijoittajalistallemme.